✔ 自分も税金を支払わなければならないのか知りたい方

✔ 所得税の計算方法や、確定申告の方法を知りたい方

「暗号資産(仮想通貨)取引で得た利益などは、どういう税区分なんだろう……、そもそも所得税の課税対象?」といったように、暗号資産(仮想通貨)取引は理解しているものの、税金については理解不足となっていないでしょうか。

所得税の申告漏れなどは重加算税になりますし、脱税は法律違反です。知らなかったでは済まされないので、この機会に覚えておきましょう。

そこで今回は、暗号資産(仮想通貨)と関連のある税金と、所得税に計算方法と考え方などについて詳しく解説していきます。

- 暗号資産(仮想通貨)で得た利益は雑所得に分類され、利益の額によって税額も控除額も異なる

- 所得額の計算方法は、「利益の額(所得)×該当する税率」

- 暗号資産(仮想通貨)で税金がかかるケースとして「暗号資産(仮想通貨)の利益を日本円として出金」「暗号資産(仮想通貨)同士の売買」「暗号資産(仮想通貨)で商品を購入」「外貨で暗号資産(仮想通貨)を売買」などがある

- 給与所得がある場合は20万円以上、給与所得がない場合は38万円以上、暗号資産(仮想通貨)による利益があれば確定申告をしなければならない

目次

暗号資産(仮想通貨)で支払う必要がある税金とは

暗号資産(仮想通貨)取引で利益を得た場合は、所得に応じて所得税、そして住民税の支払いが必要。住民税については所得税に応じた計算となるので、確定申告後に銀行振り込みなどで支払います。

ですので、特に考えるべきは所得税です。

暗号資産(仮想通貨)で得た所得に対する税金の考え方

まずは暗号資産(仮想通貨)で得た利益・所得に対する、税金の考え方について解説していきましょう。

具体的には、所得税の基本と税率、そして計算方法やサラリーマンが暗号資産(仮想通貨)で利益を得た場合の事例をお伝えしていきます。

税金はややこしい部分もありますが、基本からひとつひとつ確認することで理解しやすくなりますよ。

暗号資産(仮想通貨)で得た所得は雑所得に分類

暗号資産(仮想通貨)で得た利益は、所得の分類の中でも雑所得として扱われます。

所得の原資によって10種類に区分されるのですが、給与所得や事業所得、不動産所得などの主要な9種類の所得にあてはまらない雑所得に分類され、利子や年金などもこれに含まれるのです。

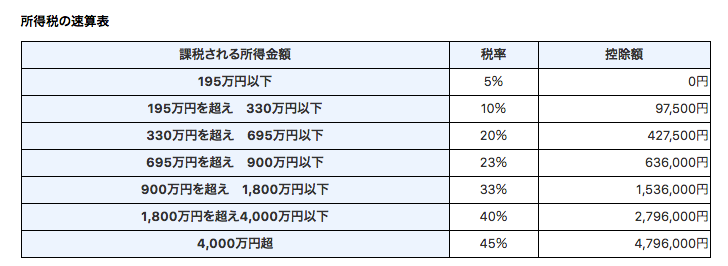

暗号資産(仮想通貨)の雑所得にかかる税率

所得税の雑所得とは9種類の所得区分以外の所得を指し、暗号資産(仮想通貨)も雑所得。所得区分によって税率が異なり、雑所得は所得に応じて5%~45%まで変動する仕組みです。

出典:国税庁HP

所得の計算方法を紹介

暗号資産(仮想通貨)の雑所得の計算方法は以下になります。

- (収入から支出を差し引いた金額-控除額)×税率=所得税

上記の控除額は基礎控除ではなく、雑所得に組み込まれている控除額。税率に応じて控除額が変動し、所得が多いほど控除額も多いのが特徴です。

また、雑所得は総合課税ですので、給与所得など他の総合課税対象となる収入と合算したうえで計算します。暗号資産(仮想通貨)の所得が小さい場合でも、他に総合課税の所得があると税率は上がるので注意しましょう。

給与のあるサラリーマンの所得の計算事例

給与所得など総合課税の対象となる所得と、暗号資産(仮想通貨)を含めた雑所得は、合算したうえで税率をかけます。

- (仮想通貨の所得+給与所得)×雑所得の税率=雑所得の所得税

暗号資産(仮想通貨)の所得税を求める時は、暗号資産(仮想通貨)で得た所得と給与所得を足してから計算するようにしましょう。

暗号資産(仮想通貨)で雑所得に該当する事例

ここからは暗号資産(仮想通貨)で雑所得に該当する、具体的な事例4つをご紹介していきます。

参考:https://crypto.watch.impress.co.jp/docs/interview/1166527.html

事例1:投資の利益を日本円として出金(仮想通貨の売却時)

1つめは「暗号資産(仮想通貨)投資で得た利益を日本円として出金し、自身の口座で保管」した場合。

この場合は暗号資産(仮想通貨)投資で得た利益(日本円)を、雑所得として区分して計算・確定申告します。難しく感じるかもしれませんが、暗号資産(仮想通貨)売買で得た利益を課税対象にしているだけなのでシンプル。

また現物取引だけでなく、暗号資産(仮想通貨)FXでも同じ考え方ですので大きな違いはありません。

事例2:投資していた通貨を売って、他の通貨を購入(仮想通貨同士の売買時)

2つめは「法定通貨を用いず暗号資産(仮想通貨)同士で、売買を行い利益が発生」している場合。

たとえばビットコインでイーサリアムを購入し、イーサリアムが値上がりした状態で売却してビットコインが増えた状態で決済注文を行った状況を指します。

暗号資産(仮想通貨)の売買で得た利益を課税対象にしているだけなのは、1つめの事例と同じ。得た利益を日本円に換算して計算するところだけ注意しましょう。

事例3:暗号資産(仮想通貨)で商品を購入したとき(物品購入時)

3つめは「暗号資産(仮想通貨)でネットショップや実店舗にて販売されている商品を購入」した場合。

暗号資産(仮想通貨)で商品代金を支払ったとしても、最終的な売上は日本円に換算されますので課税対象となるのです。

- 1BTC=100円のレートで、1BTCを取得

- 1BTCの商品Aがある

- 購入時に1BTC=1000円のレートまで価格が上昇し、この時点で商品Aを購入

この場合は、以下の計算となります。

- 商品A購入時の価格1000円-商品A購入前の価格100円=900円の利益

1BTCを100円で取得していますが、商品を購入する時は1000円の価値があるとみなされるので、利益が900円あると判断されるわけですね。

事例4:外貨で暗号資産(仮想通貨)を売買したとき(外貨での暗号資産(仮想通貨)投資時)

4つめは「外貨を使って暗号資産(仮想通貨)投資を行い、利益を得た」場合。

- 購入時:1ドル=100円、1BTC=1ドル

- 売却時:1ドル=200円、1BTC=10ドル

たとえば上記のような場合、以下のように利益が計算されます。

- 売却時の収入(200円×10ドル)-購入時の支出(100円×1ドル)=1900円の利益

1900円の利益が出たとして、雑所得を計算しなければなりません。

番外編:暗号資産(仮想通貨)の被害が補填されたとき(コインチェックの事例)

コインチェックのハッキング事件後のように、被害額の補填を受けた時も所得税の課税対象。

- 100円を暗号資産(仮想通貨)に投資する

- 1万円の利益が出ていた状態で、暗号資産(仮想通貨)流出・盗難被害が発生した

- その後、5000円の損失補填が行われた

上記のような場合、以下の計算を行います。

事件発生前の利益(1万円-100円)-補填された金額(5000円)=4900円

利益は4900円になるとみなして、税金を算出するわけですね。場合によっては利益額がマイナスになることもありますが、その場合は課税所得に含めないのが一般的です。

参考:https://www.zeiri4.com/c_1076/c_1081/n_427/

暗号資産(仮想通貨)の所得税に関してよくある質問

ここでは暗号資産(仮想通貨)の所得税で悩みやすい、各利益の取り扱いを解説していきます。

ハードフォークで暗号資産(仮想通貨)を新たに得た場合は?

ハードフォークによって暗号資産(仮想通貨)を得ただけでは、課税対象にはなりません。あくまで、ハードフォークによって得た暗号資産(仮想通貨)を売却・使用した結果、利益が確定した段階で課税対象となるのが国税庁の見解です。

参考URL:https://crypto.watch.impress.co.jp/docs/news/1155239.html

AirDropで暗号資産(仮想通貨)を新たに得た場合は?

たとえば給与所得を得ているサラリーマンの場合、給与所得以外の所得が年間の所得20万円以下であれば確定申告は不要です。

つまり、AirDropによって得た暗号資産(仮想通貨)の所得と別の所得の合計が、20万円を超えなければ確定申告不要という考え方となるでしょう。

しかしAirDrop単体で20万円を超える所得を得ている場合、給与所得を得ていない場合の控除額38万円を超える場合は確定申告しなくてはいけません。

ICOで暗号資産(仮想通貨)を新たに得た場合は?

ICOで暗号資産(仮想通貨)を購入した場合は、少々ややこしいかもしれません。

たとえばICOの取得単価を、ICOの購入に使用した暗号資産(仮想通貨)の取得単価から差し引き、プラスの金額になれば課税対象になる可能性があります。またIOC上場後に売却し、利益を得た場合も課税対象。

しかし前者の考え方はあいまいな部分もあるので、税務署へ相談することをおすすめします。

マイニングで暗号資産(仮想通貨)を新たに得た場合は?

マイニングで得た暗号資産(仮想通貨)も、課税対象と考えることがほとんどです。

もしマイニングのみを行っていて、年間の所得が20万円を超えれば確定申告しなければいけません。マイニングとその他の利益を合算して、20万円を超えた場合も同様。

計算する場合は、マイニングで得た利益から電気代などマイニング関連の支出を差し引きますが、余計な経費を入れると違反につながります。税務署に相談するのがいいでしょう。

※給与所得を得ていない場合などは、控除額38万円。

他の投資と比べた暗号資産(仮想通貨)の所得税の違い

他の投資と比較しながら、所得税の違いについて解説していきましょう。

特定口座がない

FXの場合は、暗号資産(仮想通貨)と同じく雑所得。暗号資産(仮想通貨)と違って特定口座がないので、売買益の計算や課税額の算出、そして確定申告の手続きまで、すべてユーザー側で行います。

また、日々の取引記録を行うために、自身で会計ソフトの導入も必要です。

特定口座がある

株式投資の場合は、譲渡所得として区分されます。譲渡所得は申告分離税となり、他の所得とは合算しません。

また証券取引所から、年末に年間取引報告書(年間の売買履歴や利益・損失をまとめた書類)が送られます。この書類や日々記述していた帳簿を用いて、確定申告書を作成するのが基本。

ただし株式投資は特定口座を選択でき、こちらを選ぶと証券会社が売買益の計算から確定申告まですべて代行してくれます。暗号資産(仮想通貨)やFXよりも、確定申告がラクといえますね。

暗号資産(仮想通貨)は税制メリット「損益通算」「繰越控除」の対象外

暗号資産(仮想通貨)は、税制メリットである「損益通算」と「繰越控除」を利用できません。

- 損益通算:取引で発生した損失を利益で相殺し、税金を抑える方法

- 繰越控除:取引で発生した損失を最大3年間、利益から控除として利用できる制度

どちらも損失を活用して税負担を抑える方法ですが、株式投資など一部の所得区分でしか適用されません。

暗号資産(仮想通貨)は対象となっていないため(2019年7月現在)、損失が発生しても確定申告の必要があれば、通常の計算方法で税負担します。

暗号資産(仮想通貨)の確定申告が必要

暗号資産(仮想通貨)の確定申告が必要な場合は、おもに以下のようなケースです。

- 給与所得を得ている(サラリーマンなど)場合で、給与所得以外の所得が年間20万円を超えている

- 給与所得を得ていない場合で、年間の所得が38万円を超えている

- 暗号資産(仮想通貨)を専業としている場合は、1円でも所得があれば確定申告する必要がある

納税は国民の義務ですので、脱税は絶対にしてはいけません。脱税は10年以下の懲役や1000万円以下の罰金が科されますし、前科持ちとなってしまいます。

暗号資産(仮想通貨)の確定申告手順

最後に、暗号資産(仮想通貨)の確定申告を3つの手順に分けてご紹介します。

手順1:取引所から年間取引報告書を取得

まずは年末から年始にかけて、暗号資産(仮想通貨)取引所から年間取引報告書を取得します。年間取引報告書に、正確な合計利益・損失が記載されているのでかならず取得しておきましょう。

また、国税庁でも課税金額の正確な計算方法として、年間取引報告書の使用を推奨しています。

手順2:複数の取引所の場合は各報告書を計算

複数の暗号資産(仮想通貨)取引所で利益を得ている場合は、各取引所の年間取引報告書を取得して計算し、会計ソフトで利益や支出の整理も行いましょう。

翌年1月時点で確定申告書の準備や、すべての計算(所得や控除)を済ませておくのがおすすめです。

手順3:確定申告書類の作成

翌年2月に入ったら、確定申告書類を作成しましょう。最近ではイータックスと呼ばれる電子申告を推奨していて、自宅にいながらオンライン上で作成・申告まで完了できます。

書類で行う場合も、国税庁のホームページから必要書類のダウンロード・印刷ができるので、自宅で書類作成して、郵送にて申告します。

ツール利用がおすすめ

手計算で利益や損失の計算もできますが、1年間の取引を整理するのは現実的ではありません。そこで、会計ソフトの使用をおすすめします。

会計ソフトは収入や支出の入力を行うことで、自動で売上や年間の収入を計算できるのが魅力。ソフトによっては、会計ソフト上で確定申告書を作成できる機能もあります。

暗号資産(仮想通貨)は所得税の計算と申告が必要

- 暗号資産(仮想通貨)で得た利益は雑所得に分類され、利益の額によって税額も控除額も異なる

- 所得額の計算方法は、「利益の額(所得)×該当する税率」

- 暗号資産(仮想通貨)で税金がかかるケースとして「暗号資産(仮想通貨)の利益を日本円として出金」「暗号資産(仮想通貨)同士の売買」「暗号資産(仮想通貨)で商品を購入」「外貨で暗号資産(仮想通貨)を売買」などがある

- 給与所得がある場合は20万円以上、給与所得がない場合は38万円以上、暗号資産(仮想通貨)による利益があれば確定申告をしなければならない

暗号資産(仮想通貨)取引や暗号資産(仮想通貨)での商品購入など、利益が出た場合は確定申告しなければいけない場合がほとんどです。

申告不要なケースは、年間の所得が20万円以下(給与所得者など)・38万円以下(給与所得者以外)など。

1月1日から12月31日までの1年間ぶんの取引から計算しなくてはいけないので、事前に会計ソフトを導入して、なるべく効率よく記録・算出していきましょう。

税金対策まずは口座開設

\今すぐに仮想通貨投資を始めるなら/

✓最短当日で投資を始められる

✓説明なしで使えるアプリ

✓日本で一番人気の仮想通貨取引所