ストーリーハイライト

英国に本拠を置く格安航空会社のイージージェット(GB:EZJ)の株価は、2024年度通期(2024年9月期)の大幅な収益成長を発表し、増配につながったことで上昇しました。記録的な夏の利益を追い風に、税引前利益が前年比34%増の6億1000万ポンド(約1,200億円)になったと報告しました。その結果、同社は1株当たり12.1ペンス(約23円)の普通配当を提案し、これは2023年度の4.5ペンスから増加しています。この結果を受け、執筆時点でイージージェットの株価は2%以上上昇しています。

イージージェットは、欧州の主要航空会社の一社であり、34カ国で事業を展開し、費用対効果の高いサービスで知られています。

好調な夏期業績で他社を圧倒

夏期ピーク期間(2024年度下半期)のイージージェットの利益は、乗客数の増加と安定した航空運賃により、前年同期比11%増の過去最高の9億6,000万ポンドに達しました。さらに、同社のパッケージツアー部門も好調で、税引前利益は前年同期比56%増の1億9,000万ポンドとなりました。

通期では、売上高は前年比14%増の93億ポンドとなりました。一方、座席数は8%増の1億400万席となりました。

2025年度も好調な見通しを維持

2025年度も好調な見通しを維持し、座席供給量は3%増加する見込みです。さらに、顧客ベースを現在の260万人から約25%増やすことを目指しています。イージージェットは、北アフリカやカナリア諸島など人気の長距離レジャー路線での成長を目指しています。

一方で、同社は中東情勢の緊迫化とコスト上昇による困難を強調しました。2024年度のグループの主要コスト(燃料費を除く)は14%増の65億ポンドでした。

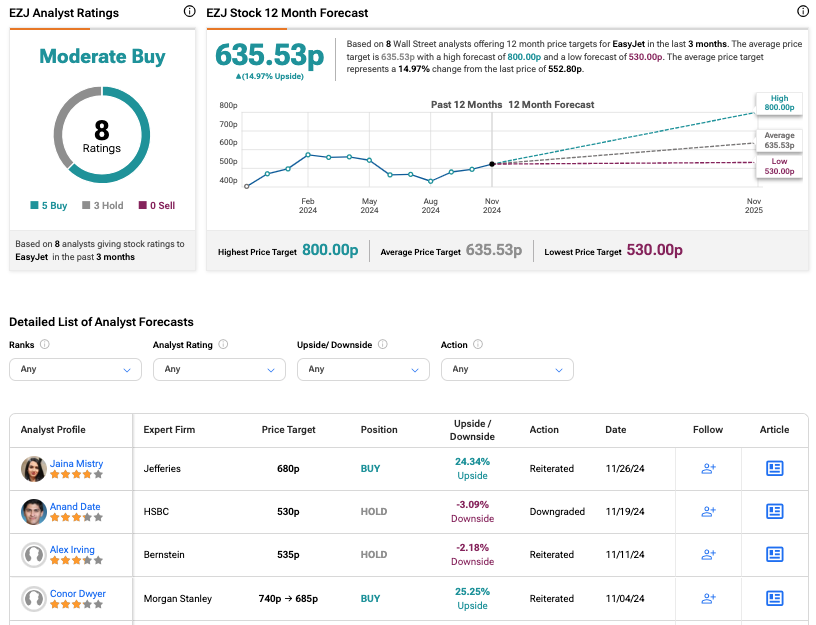

イージージェット株は「買い」か?

この決算発表を受けて、ジェフリーズのアナリスト、ジェイナ・ミスリ氏は「買い」レーティングを再表明し、24.34%の上値余地を予想しています。同氏は、休暇事業の成長は堅調で、全体的なバリュエーションにプラスの影響を与えていると指摘しています。また、短期的な株価上昇を予想しています。

TipRanksによれば、イージージェット株の過去3カ月間のアナリストレーティングは、「買い」が5人、「中立」が3人で、コンセンサス評価は「中程度の買い」です。目標株価は635.53ペンスで、今後12カ月で15%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、EasyJet Shares Take Off After Strong Earnings and Dividend Hikeの原文翻訳を中心にまとめています。

米国株