目次

ストーリーハイライト

クロックス(NASDAQ:CROX)は、日本でも人気のCrocsサンダルなどのカジュアル靴メーカーです。株価の下落傾向にもかかわらず、力強い成長と利益率の拡大により、今年も過去最高益を更新する見通しです。クロックスの業績とバリュエーションの乖離が拡大する中、株式の魅力が増しています。

堅調な業績拡大にもかかわらず、株価下落が継続

クロックス株は、売上高と利益で力強い成長を示しているにもかかわらず、売りが続いています。過去6カ月間で株価は約38%下落し、同時期に小幅上昇した主要株価指数を著しく下回っています。クロックスの業績が予想を下回ったことはないのに、この展開は不可解です。クロックスのブランドは力強い牽引力を発揮し続けており、今年の売上高と利益は過去最高を更新する見込みです。

売上高は過去最高を更新

クロックスの2022年度の売上高は、前年比53.7%増の36億ドルと過去最高を記録しました。直近の第2四半期決算では、売上高が前年同期比14.9%増の8億3,300万ドルとなり、大きな成長となりました。これは、特に消費者直販(DTC)の売上高が26.8%急増したことが大きな要因となっています。

また、急成長市場に進出するというクロックスの戦略的ミッションにも拍手を送りたいと思います。クロックスはフラリッシュサンダル市場への参入に成功し、第2四半期にはサンダルの売上が34%増加しました。この成長は全地域で見られ、クロックスブランド全体の売上高の16%に貢献しました。

同様に注目すべきは、Jibbitzの持続的な好調です。クロックスのクロッグやサンダルに付ける小さなチャーミングなアクセサリーであるJibbitzが売上高に貢献するとは誰が想像したでしょうか。Jibbitzは前年同期比で13%の成長を遂げ、国際的にも強い牽引力を示しました。

新ブランド、HEYDUDEが堅調

クロックスの新星である超軽量シューズのHEYDUDEに目を向けると、第2四半期の売上高は2億3,940万ドルに達し、前年同期比で3%増加しました。この数字は比較的控えめに見えるかもしれませんが、その背景を考慮することが重要です。クロックスは昨年HEYDUDEを買収したばかりで、昨年の売上高は96%という驚異的な伸びを記録しました。従って、この大幅な成長の上にさらなる成長を目の当たりにすることは、本当に注目に値します。

HEYDUDEの成長の主な原動力は、Eコマースを中心としたDTCチャネルです。このチャネルは売上高を押し上げる上で極めて重要な役割を果たし、前年同期比29.7%増という目覚ましい伸びを示しました。同ブランドのデジタル販売も36.6%増加しました。このEコマースへのシフトは、クロックスがHEYDUDEの販売チャネルを近代化し、利益率の高い売上を増加させるために努力していることを強調しています。

全体として、クロックスのブランドが昨年の記録的な数字に加え、今年も好調を維持していることから、2023年度も記録的な売上高となりそうです。具体的には、売上高は2022年度比で12.5%~14.5%増の40億ドル~40億6500万ドルになると経営陣は予想しています。

過去最高の売上高と利益率の拡大で過去最高益を達成

「Crocs」と成長著しい「HEYDUDE」の両ブランドが一貫して売上を拡大し、経営効率を高めることで、同社は顕著な利益率の拡大を実現しました。売上総利益率は57.9%と前年の51.6%から大幅に上昇しました。さらに、営業利益率も改善し、前年同期の25.7%から29.7%に達しました。

売上高の増加と利益率の改善により、今年も記録的な収益を達成できる見込みです。経営陣はガイダンスを上方修正し、調整後の希薄化後EPSを11.83ドル~12.22ドルの範囲内に収めると予想しています。これは、中間点で10.1%の前年比成長率を意味し、同社の利益におけるさらなる史上最高への道を開きます。

経営陣が更新したガイダンスの中間点を利用すると、株価は現在、わずか7.2倍の予想PERで取引されていることがわかります。この倍率は、特にクロックスの持続的な成功と全体的な成長軌道を考慮すると、非常に魅力的だと思います。今後1年半を見据えた場合、予想PERは6.8倍前後となり、クロックスの株価はここ最近で最も魅力的なバリュエーションとなっています。

アナリストによれば、クロックスの株価は買いか?

過去3カ月間のアナリストレーティングは、「買い」が5件、「中立」が2つで、コンセンサス評価は「中程度の買い」となっています。平均目標株価は130.86ドルで、51.6%の上値余地を示唆しています。

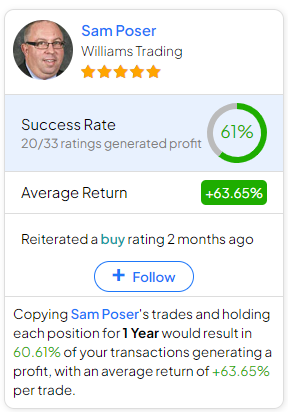

クロックス株を売買する場合、どのアナリストに従うべきか迷っていたら、(1年間の時間枠で)最も収益性の高いアナリストはWilliams TradingのSam Poser氏です。彼の実績は、レーティングごとの平均リターン63.65%、成功率61%を誇っています。詳しくは下の画像をクリックしてください。

結論

結論として、市場はクロックスの売上高と利益の堅調な成長を見落としているかもしれません。現在の下落局面は、継続的な成功の態勢を整えている企業の株式を積み増す機会とみられます。記録的な売上高、拡大する利益率、急成長市場での戦略的な足場を持つクロックスは、永続的な消費者需要関連銘柄です。

株価は割安なバリュエーションで取引されており、クロックスは上昇ポテンシャルと幅広い安全マージンの両方を提供しています。同社は今年も黒字を見込んでおり、業績と株価下落の乖離から、ますます魅力的な投資先となっています。

本記事は株式投資分析ツールTipRanksの許可を得て、Crocs Stock (NASDAQ:CROX): The More It Falls, The More I Buy原文の翻訳を中心にまとめています。

米国株