ストーリーハイライト

台湾積体電路製造(TSMC、NYSE:TSM)は昨年、特定の製品カテゴリーにおける循環的なトレンドに起因する変動により、ハードルに直面しました。しかし、TSMCは3ナノメートル(ナノは10億分の1)をはじめとする半導体技術革新でリードしており、売上高と利益ともに数年先まで明るい見通しです。

TSMCの株価は、成長加速の舞台となった2023年第4四半期決算を受けて大幅に上昇しました。世界有数の半導体ファウンドリーである同社は、さまざまな電子機器向けの先端集積回路の製造に特化しており、2023年通期では一見低調に終わりました。しかし、業界の循環的な性質による一時的な影響はさておき、TSMCの革新的な進歩は力強い成長を約束しており、アナリストは強気です。

TSMCの2023年通期決算は実際には低調だったのか?

TSMCの2023年通年の業績は、数字だけを見ると冴えないように見えるかもしれません。通年の売上高は前年比8.7%減の693億ドル、売上総利益率は5.2ポイント減の54.4%、営業利益率は6.9ポイント減の42.6%となりました。その結果、通年のADR当たり利益は17.5%減の5.18ドルと、顕著な打撃を受けました。

しかし、この落ち込みは想定の範囲内であったため、より勇気づけられるストーリーが見えてきます。さらに重要なことは、今後大幅な成長の回復が予想されることです。

基本的に、TSMCの2023年の業績が良くなかったのは、半導体業界の循環的な性質に起因しています。半導体業界は、スマートフォンや高性能GPU(画像処理半導体)、さらには半導体を搭載した自動車などの販売増と相関性が高く、売上高が周期的に変動します。

需要動向よりもナノの進歩がはるかに重要

TSMCに関して、より注意深く見守る必要があるのは、半導体製造においてTSMCが達成している根本的な進歩です。この進歩こそが、やがて到来するテクノロジーのメガトレンド活用を可能にするのです。今日のメガトレンドには、ハイパフォーマンス・コンピューティング(HPC)、人工知能(AI)、5Gが含まれます。

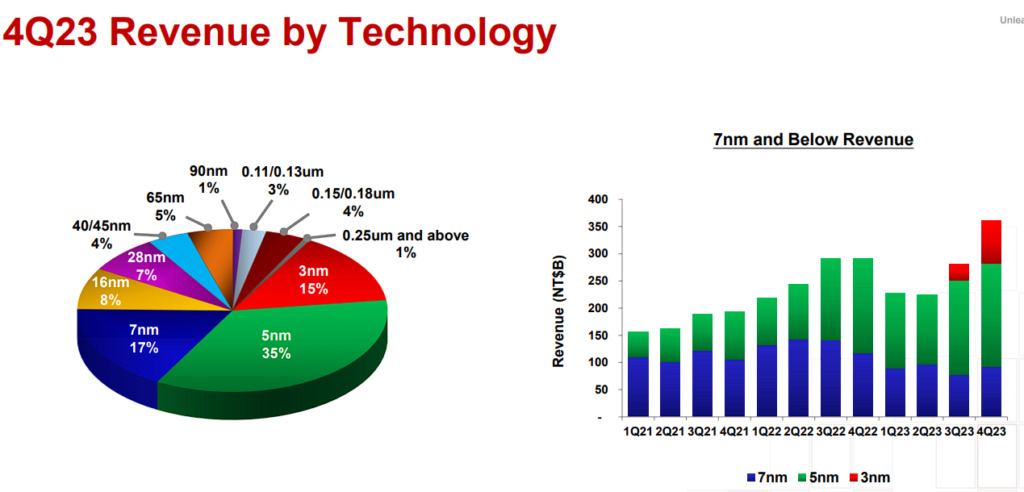

TSMCはこの道を真摯に追求しており、業界をリードする3ナノ半導体の生産が急増していることがその証左です。驚くべきことに、第4四半期は3ナノ半導体が市場に投入された2期目の四半期に過ぎませんが、売上高に占める3ナノ半導体の割合は15%に達しています(下の売上高構成円グラフを参照)。

3 ナノ半導体の需要と採用の高まりは、下の棒グラフに鮮明に示されており、これらの新しい革新的なチップは、現在成熟している 7 ナノ半導体の売上にほぼ匹敵します。

出典:TSMC 2023年第4四半期決算 投資家向けプレゼンテーション

昨年、TSMCの売上総利益率が低下した理由の1つが、まさにこの3ナノ半導体の生産能力の増強であったことは特筆に値します。3ナノ半導体は今後も継続的に採用され、TSMCは生産量の増加に伴い単位当たりの経済性が改善するため、2024年以降は売上高と利益が大幅に回復する見込みです。

売上高は今後、年平均成長率15%~20%で成長へ

特に、TSMCの経営陣は、売上高が今後数年間にわたり年平均成長率15%から20%で成長すると予想しています。そのため、コンセンサス予想では2024年の売上高成長率は23.8%、次いで2025年も18.7%の成長を見込んでいます。ADR当たり利益も両年とも20%の成長が見込まれています。

興味深いことに、2025年のADR当たり利益のコンセンサス予想7.72ドルは、現在の株価水準では予想PER(株価収益率)で約15倍を意味します。TSMCの唯一無二の資質、業界における極めて重要なポジション、長期的な成長見通しを考慮すれば、この倍率は決して割高ではないとアナリストは考えています。従って、決算発表後に株価が大きく上昇したとはいえ、TSMCにはさらなる上昇余地があると考えられます。

アナリストによれば、TSMC株は「買い」か?

TipRanksによれば、過去3カ月間のアナリストレーティングは、5人のアナリスト全員が「買い」を付けており、コンセンサス評価は「強気買い」です。平均目標株価は138.60ドルで、今後12カ月で16.1%の上値余地を示唆しています。

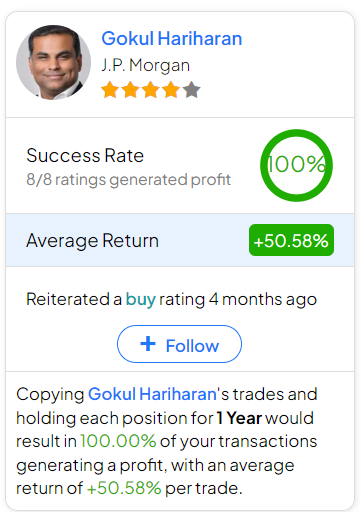

TSMC株の売買でどのアナリストに従うべきか迷っている場合、(1年間の時間枠で)最も収益性の高いアナリストはJPモルガン (NYSE:JPM) のGokul Hariharan氏で、1レーティングあたりの平均リターンは50.58%、成功率は100%です。

結論

TSMCの2023年決算は一見冴えないように見えますが、それは主に半導体業界の循環的な性質によるものであり、同社固有の困難によるものではありません。

そして、TSMCは一貫して業界内における技術革新を進めてきました。同社は、特に3ナノ半導体の製造など、半導体製造技術の進歩に重点を置いてきており、現在、大きな成長を遂げています。

これらの革新的な半導体に対する旺盛な需要と楽観的な収益見通しにより、TSMCの売上高と利益は2024年以降に回復する好位置にあります。TSMCのユニークな資質と長期的な成長見通しと相まって、アナリストはTSMCに強気のスタンスを維持し、直近の高値にもかかわらずさらなる上昇を予想しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Taiwan Semiconductor Stock (NYSE:TSM): Setting the Stage for Accelerating Growth原文の翻訳を中心にまとめています。

米国株