ストーリーハイライト

2024年が本格的に動き出し、投資家にとって最大の課題は、強気となりそうな環境を利用するための最適なポートフォリオ構成を見つけることです。ウォール街の老舗投資銀行オッペンハイマーのチーフ投資ストラテジスト、ジョン・ストルツファス氏は、今年考慮すべき主な要因は、経済の回復力の継続と、米連邦準備制度理事会(FRB)による利下げへの政策転換だろうと考えています。

株式ポートフォリオの分散をアドバイス

具体的には、ストルツファス氏は、株式にこだわりつつ、分散化を投資家にアドバイスしています。一般的に、ポートフォリオの保有銘柄を幅広くすることは良い考えです。強気なセンチメントと市場の不確実性の両方を併せ持つ現在の状況では、分散が効いた投資基盤が、市場で利益を上げる最善の方法と考えられます。

この方針に従い、オッペンハイマーの株式アナリストは、投資家が検討すべき様々な株式をピックアップしています。TipRanksデータベースを利用して、彼らの最近の選好銘柄について他の投資家がどのように評価しているかを調べてみました。

アルベマール (ALB)

まずは化学企業のアルベマールです。同社は米ノースカロライナを拠点に、リチウム精製、臭素精製、化学カタリストの3つの主要部門で事業を展開しています。アルベマールは近年、米国のリチウム業界における主要プレーヤーとなり、電気自動車業界におけるバッテリー向けリチウムの重要な国内サプライヤーとなっています。同社は世界的にリチウムを展開しており、ネバダ州、オーストラリア、チリの鉱山を含む複数の場所からリチウムを調達しています。

アルベマールの重要な動きのひとつは、リチウムの生産と精製を手がける西オーストラリアのタリソン社に49%出資したことです。これは、高品質リチウムの安定供給における世界的リーダーとしての地位を維持するための、アルベマールの継続的な取り組みの一環です。

リチウム業界の逆風がアルベマールの経営を圧迫、しかし好転へ

原料価格の下落やリチウム商品市場の価格下落など、リチウム業界には逆風が吹いており、昨年はアルベマールの経営を圧迫しました。同社は2023年に売上高、利益ともに減少し、株価は過去12カ月で52%以上下落しました。しかし、2023年第4四半期には売上高と利益の両方が予想を上回り、好転傾向を示しました。

オッペンハイマーの5つ星アナリスト、Colin Rusch氏は、アルベマールの最近の業績改善とキャッシュ創出への動きを、アルベマール株を今買うべき理由と見ています。

Rusch氏は「アウトパフォーム(買い)」のレーティングを付け、目標株価の188ドルは、今後12カ月で64%の上値余地を示唆しています。

オッペンハイマーの見方は、ウォール街では強気なものの一つです。過去3カ月間のアナリストレーティングは、「買い」が9人、「中立」が8人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の144.11ドルは、今後12カ月で25.5%の上値余地を示唆しています。

ドラフトキングス (DKNG)

次は、オンライン・スポーツ・ベティング(賭博)やデジタルスポーツ・エンタテインメント運営企業のドラフトキングスです。同社は、米国の23の州でオンライン・スポーツベッティングやその他の商品を提供しており、サッカー、野球、バスケットボール、ホッケー、国際サッカーなど、国内外のほとんどのプロスポーツをカバーしています。さらに、プロではありませんが、米国では絶大な人気を誇る大学バスケットボールもカバーしています。また、オンラインカジノゲームにも進出しています。

米オンライン宝くじアプリ企業を買収

最近、ドラフトキングスは重要な買収を発表しました。2月15日に同社は、米国のオンライン宝くじアプリのリーダーであるジャックポケット社買収で合意したと発表しました。買収額は7億5,000万ドルで、そのうち55%が現金、45%が株式で支払われます。

また今月、2023年第4四半期と2023年通期の決算を発表しました。同四半期の売上高は12億3,100万ドルで、前年同期の8億5,500万ドルから44%増加しました。非GAAP(米国会計基準)調整後EPS(1株当たり利益)は0.29ドルで、前年同期は14セントの損失でした。予想と比較すると、第4四半期の売上高は予想を1,000万ドル下回っただけで、EPSは11セント上回りました。

州によってルールが変わる規制状況に対応

オッペンハイマー社のアナリスト、Jed Kelly氏は、州によってルールが変わる可能性があるにもかかわらず、ドラフトキングスはそれを有利に進める方法を見つけていると指摘し、同社の難しい規制状況を乗り切る能力を評価しています。またジャックポケットの買収についても明るい見方をしています。

Kelly氏は「アウトパフォーム(買い)」レーティングを付けており、目標株価を55ドルから60ドルに引き上げ、今後12カ月で45%の上値余地を示唆しています。

ウォール街もドラフトキングスを気に入っています。過去3カ月間のアナリストレーティングは、「買い」が23人、「中立」が3人、「売り」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の47.62ドルは、今後12カ月で15%の上値余地を示唆しています。

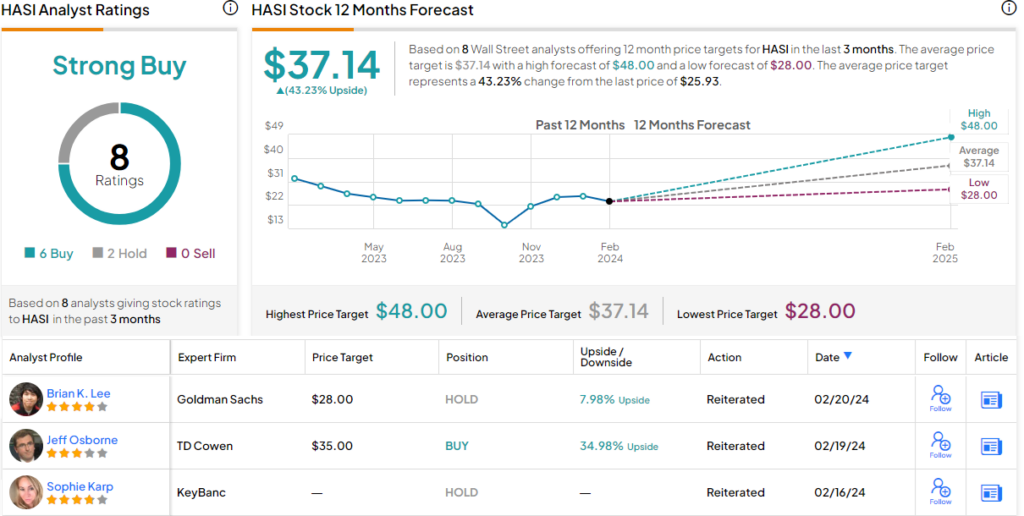

ハノン・アームストロング・サスティナブル・インフラストラクチャー・キャピタル (HASI)

オッペンハイマーが推奨するリストの最後は、ハノン・アームストロング・サスティナブル・インフラストラクチャー・キャピタルです。米アナポリスを拠点とする投資会社で、「気候にポジティブ」な投資スタンスを取っています。

120億ドル以上の運用資産を持ち、主にクリーンな未来へのエネルギー移行を促進する企業に投資を行っています。ハノン・アームストロングは、積極的な投資スタンスをとっており、すべての投資候補先が、炭素排出量の増加に対してニュートラルかネガティブであること、あるいはそれを除けば、長期的な気候の未来に何らかの具体的な恩恵をもたらすものであることを求めています。

40年以上にわたり気候にポジティブな投資原則を維持

ハノン・アームストロングは、40年以上にわたってこの原則を守り続け、3つのカテゴリーに分類される素晴らしい資産ポートフォリオを構築してきました。

最も大きなものは、エネルギー効率と分散型ソーラー・ストレージを扱う「ビハインド・ザ・メーター」、次に大きなものは、風力・太陽光発電と電力貯蔵の直接資産である「グリッド・コネクテッド」、そして最も小さなポートフォリオの構成要素は、再生可能天然ガス、フリート脱炭素化、生態系回復に関わる一連の資産である「燃料、輸送、自然」です。

2023年第4四半期の総収入は、目覚ましい前年同期比48.5%増の8,658万ドルでしたが、アナリスト予想を750万ドル下回りました。EPSは0.53ドルで、やはり予想を5セント下回りました。同社は2024年第1四半期の配当を41.5セントとし、前回の四半期配当より5%増額しました。新配当は年率1.66ドルで、配当利回りは6.4%となります。

エネルギー効率と再生可能エネルギーの成長における持続可能な金融プレー

オッペンハイマーの5つ星アナリストであるNoah Kaye氏は、ハノン・アームストロング株を楽観的に見ています。同氏は同社を、強力な経営陣、差別化された投資戦略、増加する案件パイプライン、そして利益と配当の成長実績を持つ、エネルギー効率と再生可能エネルギーの成長における持続可能な金融プレーと見ています。

Kaye氏は「アウトパフォーム(買い)」のレーティングを付け、目標株価の48ドルは、今後12カ月で85%の上値余地を示唆しており、同氏の確信を示しています。

過去3カ月間のアナリストレーティングは、「買い」が6人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の37.14ドルは、今後12カ月で43%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Time to Pull the Trigger,’ Says Oppenheimer About These 3 Stocks原文の翻訳を中心にまとめています。

米国株