目次

ストーリーハイライト

新型コロナ・パンデミック後の個人消費の急増を経て、広範な正常化の流れを反映し、カード決済大手のビザ(NYSE:V)は、一時的な売上高の伸び鈍化に見舞われているようです。しかし、2024年後半には成長加速が予想されており、多くのアナリストはビザ株に対して依然強気です。

また、ビザのバリュエーションは一見高いものの、ポジティブな指標が強気の見通しを支えています。

売上高成長率、過去2年半で最低

ビザは最近、2024年度第1四半期(2023年10-12月期)決算を発表しましたが、事業の顕著な減速を示唆しています。売上高成長率は約9%で、過去2年半で最低を記録しました。これは懸念材料となり得ますが、今後を考慮することが重要です。

ビザの売上高成長は減速しているのか?

ビザの2024年度第1四半期決算は、ここ数四半期続いている傾向、つまり売上高の成長鈍化を継続しました。過去の四半期売上高成長率の推移を見てみましょう。

Q4-2020: 28.6%

Q1:2021: 24.1%

Q2-2021: 25.5%

Q3-2021: 18.7%

Q4-2021: 18.7%

Q1-2022: 12.4%

Q2-2023: 11.1%

Q3-2023: 11.7%

Q4-2023 10.5%

Q1-2024: 8.8%

売上高成長率の低下は、過去2年半の間に明確な傾向を形成したように見えます。しかし、これは全体的な成長軌道の中で解釈することが極めて重要です。2020-21年度に観測された20%超の著しい成長率は、パンデミック後の個人消費の大幅な急増により膨らんだもので、その後は沈静化しています。

完全な正常化がすでに進行していると思われる現在、ビザの成長は過去の平均値に戻り、2桁台前半で推移するとアナリストは予想しています。

直近四半期の落ち込みは、10月に米国消費が一時的に減速し、国内(米国)の決済件数が5%増と小幅にとどまったことに起因しています。しかし、経営陣は11月と12月に成長が回復したことを示唆しており、落ち込みは主に循環的な性質のものであることを示唆しています。

堅調な米国経済および利下げで決済件数は再び増加へ

インフレ率の低下や堅調な雇用統計といった米国経済の明るい指標に加え、年後半に利下げが実施される可能性を考慮すると、決済件数が再び増加する可能性は高いと思われます。また、国際的な成長は引き続き堅調で、ビザ全体の2桁成長に貢献する態勢が整っています。特に、国際的な総決済件数で前年同期比11%の大幅な伸びを達成しました。

ビザはまた、旅行業界の活況に牽引されたクロスボーダー決済の追い風からも恩恵を受けています。クロスボーダー総額は前年同期比16%増と大幅に増加し、クロスボーダー旅行関連支出は19%増と顕著な伸びを示しました。

ビザの経営陣は、売上高の伸びも回復すると予想しているようです。2024年度については、2桁台前半の売上高を見込んでおり、下半期の再加速を示唆しています。

一貫した自社株買いが2024年度のEPS成長を10%台半ばに牽引

ポジティブな成長見通しと優れたフリーキャッシュフロー生成により、ビザは一貫して自社株買いを実施しており、経営陣のガイダンス通り、2024年度のEPS(1株当たり利益)成長率は10%台半ばになると予想されます。ウォール街の予測ではEPS成長率は約13%に達する見込みです。

最近の上昇後のビザ株は割高か?

ビザの株価は過去1年間で約21%上昇し、最近では週ごとに史上最高値を更新しています。現在の水準だとPER(株価収益率)は約27.9倍で、2桁台の成長を遂げている企業であっても割高であることは確かです。とはいえ、ビザの株価は常に比較的割高であり、今後もその傾向が続くと思われます。

投資家は、ビザのビジネスモデルに内在する唯一無二の「堀(強力な競合優位性)」と、実質的にマスターカードと二社独占で事業を行っている利点を高く評価しています。ビザがEPSの25倍以上で取引されるのは珍しいことではありませんが、これは、2桁の売上高成長率が常に最終的にこのPER水準に追いつけるからです。

アナリストによると、ビザ株は「買い」か?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が22人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価は303.74ドルで、今後12カ月で10.35%の上値余地を示唆しています。

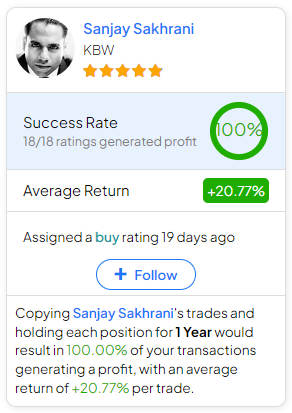

ビザ株売買でどのアナリストに従うべきか迷っているのであれば、(1年間のタイムフレームで)最も正確にカバーしているアナリストはKBWのSanjay Sakhrani氏で、1レーティングあたり平均リターン20.77%、成功率100%を誇っています。

結論

ビザが最近発表した2024年度第1四半期決算は、売上高の一時的な伸び鈍化を明らかにしましたが、これは同社の成長軌道を広範な正常化の中で文脈づけることが不可欠です。過去2年半の間、一貫して減速しているように見えるのは、パンデミック後の個人消費急増の終わりと、その後の金利上昇に伴う動向と一致しています。

第1四半期に米国内の支払額が若干落ち込んだものの、米国経済の楽観的な指標と堅調な国際的成長により、2024年後半には回復する見込みです。EPS成長率は再び10%台半ばで推移する見込みであり、バリュエーションが高騰しているように見えますが、アナリストは引き続きビザ株に強気です。

本記事は株式投資分析ツールTipRanksの許可を得て、Visa Stock (NYSE:V): Is Its Growth Slowdown Cause for Concern?原文の翻訳を中心にまとめています。

米国株