ストーリーハイライト

アップル(NASDAQ:AAPL)は、主要市場である中国で逆風にさらされており、今は極めて厳しい状況です。ファーウェイの携帯市場シェア拡大、地政学的緊張(中国当局によるiPhone使用の規制)、そして中国経済の減速が重なり、2024年第1四半期のアップルの対中売上は困難なものとなっています。

「アップルにとってのパーフェクトストーム」

これらの要因を挙げ、ウェドブッシュのアナリスト、ダニエル・アイブス氏は「ここ5年間で最も困難な中国市場をアップルは乗り切ろうとしている。複数のマイナス要因が重なったのは、まさにアップルにとってのパーフェクトストームだ」と分析しています。このため、2024年1-3月期の中国におけるiPhone販売台数は、前年比ベースで「緩やかな減少になるだろう」と見ています。

とはいえ、4月上旬のアジア出張の調査結果を踏まえ、アイブス氏はサプライチェーンからのデータが、iPhone生産台数は年初に設定された予想と一致していると主張しています。「ポジティブな結果とは言えませんが、中国でのシェア低下がアップルの業績に大きく響くという懸念を考えると、恐れられていたよりは良い結果だと思います」

中国での不調は他地域が相殺へ

中国での不振は明らかですが、反面、米国、欧州、インドなどの地域は四半期を通して「比較的堅調」であり、中国での不調を相殺するとアイブス氏は見ています。また、市場は「残酷な3月期」の業績と抑制的な通期ガイダンスを想定しているものの、それによって「成長の嵐」が最終局面を迎える可能性があります。

「WWDCでのAI発表、iPhone 16で想定される強力なアップグレードサイクル、優良な顧客基盤を収益化していく機会」などの組み合わせにより、今後数四半期をアップルが乗り切れば、 9月期からの2025会計年度には「成長の復活」が見られるとアイブス氏は考えています。

「成長回復に向けた種は確かにまかれている」

「中国の弱含みを乗り切るには忍耐が必要ですが、アップルの成長回復に向けた種は確かにまかれています」とアイブス氏は結論付けています。

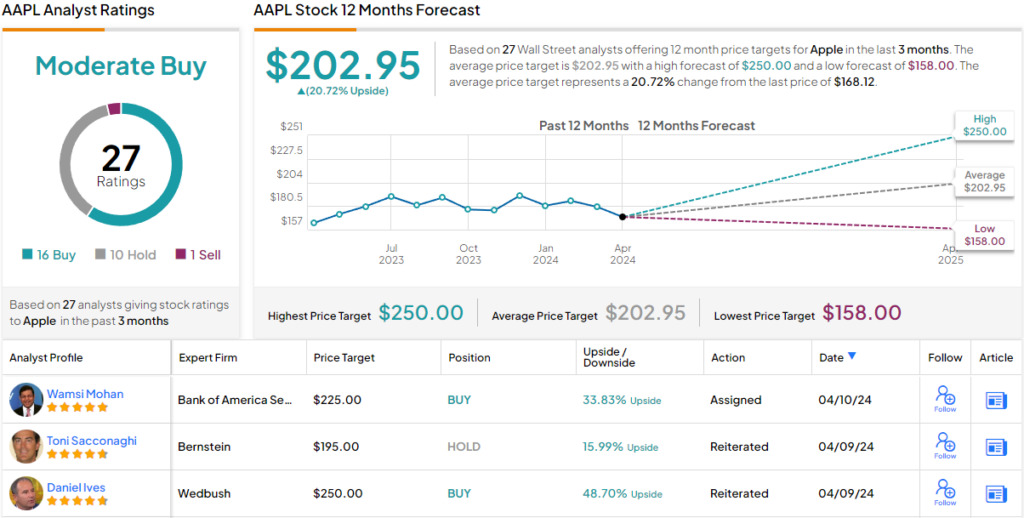

以上の見解を基に、アイブス氏はアップル株への「アウトパフォーム(=買い)」レーティングを継続し、ウォール街で最も高い目標株価の250ドルも維持しました。これは、今後12カ月で48.5%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、アップル株の過去3カ月間のアナリストレーティングは、「買い」が16人、「中立」が10人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価は202.95ドルで、今後12カ月で約21%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Wait for the Light to Shine,’ Says Daniel Ives About Apple Stock原文の翻訳を中心にまとめています。

米国株