ストーリーハイライト

2023年は株式市場にとって大きな年となり、すべての主要株価指数が強気相場の恩恵を享受しました。しかし、上昇のほとんどはメガテック銘柄によるもので、市場のすべてのセクターが好調だったわけではありません。例えば、公益事業株は厳しい1年で、市場全体を大きく下回りました。ウォール街の主要投資銀行グッゲンハイムのアナリスト、Shahriar Pourreza氏は、公益事業株セクターの2024年の見通しに投資家は注目すべきと考えています。

公益事業株、2024年に回復へ

「セクターは著しく割安に見え、2023年の急落後、2024年の公益事業株のバリュエーションは急反発する準備が整っているように見える」と同アナリストは最近述べています。その背景として、電力会社の相対的な低バリュエーション、堅調なファンダメンタルズ、様々な顧客層からの電力ニーズ、再生可能エネルギー導入に対する懸念の緩和を挙げています。

このような背景から、Pourreza氏は、今後の良好な銘柄として3社を3つ挙げています。TipRanksのデータベースでこれらの銘柄をチェックし、他のアナリストがこれらの銘柄にどのような期待を寄せているのかも知ることができます。詳細は以下の通りです。

ネクステラ・エナジー (NEE)

まず、エネルギー業界のクリーンで再生可能な分野を得意とする電力会社、ネクステラ・エナジーです。ネクステラの時価総額は1177億ドルで、フロリダ州ジュノビーチを拠点に、米国最大の電力会社フロリダ・パワー&ライト(FPL)を所有しています。FPLは米国市場で他のどの電気事業者よりも多くの電力を販売しており、フロリダ州全体で約1,200万人、約580万件の顧客口座を誇ります。

ネクステラは67ギガワットの電力供給を稼働させており、その半分以上は化石燃料ではなく再生可能エネルギーによるものです。同社は、風力、太陽光、原子力を含む幅広い発電資産のネットワークと、電力貯蔵のための広範なバッテリーソリューションを誇っています。ネクステラは米国本土の大部分と、人口の多いオンタリオ州とケベック州を含むカナダの4つの州で事業を展開しています。

水素エネルギーへの大規模投資で再生可能エネルギーへの長期コミットメントを強化

ネクステラは最近、水素エネルギーへの大規模投資を通じて、再生可能電力への長期コミットメントをさらに強化しました。同社は水素プロジェクトに200億ドルもの資金を投入する計画を持っており、米国政府機関と協力してこの取り組みに取り組んでいます。ネクステラは、2026年までに最大15ギガワットの水素発電を稼働させる予定です。

ネクステラの第4四半期決算は明日(1月25日)発表されますが、第3四半期決算を振り返ることで、ネクステラの現状を把握することができます。売上高は71億7,000万ドルで、前年同期比6.7%増でしたが、予想を下回りました。非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は94セントで、前年同期比9セント増となり、予想も上回りました。

全体として、業績は一般的なセンチメントを変化させることができず、過去1年間で、株価は最大30%下落しています。

グッゲンハイム、ネクステラを2024年の公益事業株のトップピックに

グッゲンハイムのPourreza氏は、これはチャンスだと考えています。同氏はネクステラを、2024年の公益事業株のトップピックに挙げています。その理由として、絶対的および相対的指標から見た「売られすぎ」のサイン、業界およびマクロレベルの追い風に対するバリュエーションの不一致、高品質の再生可能エネルギー資産の価値を挙げています。

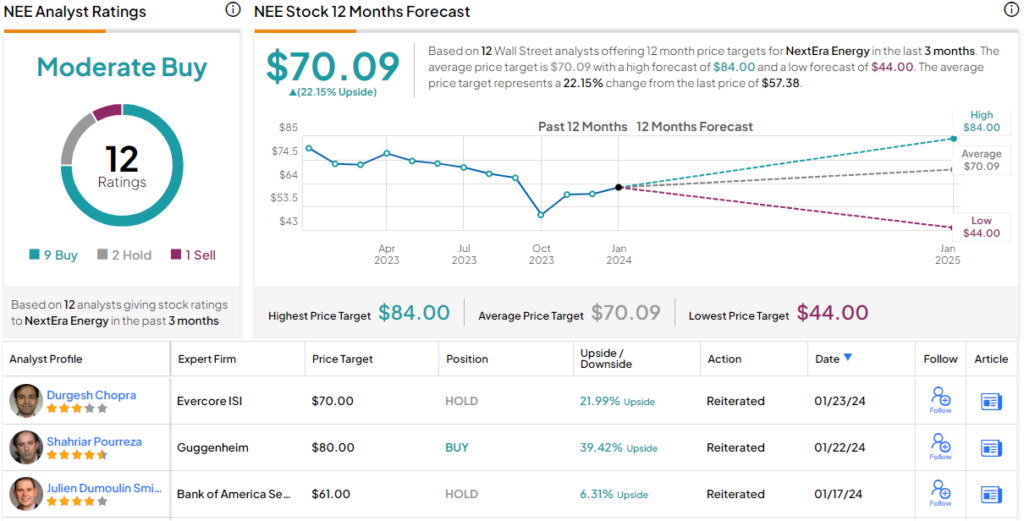

Pourreza氏は「買い」レーティングを付け、目標株価の80ドルは今後12カ月で39.5%の上値余地を示唆しています。

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が9人、「中立」が2人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。株価は57.38ドルで取引されており、平均目標株価の70.09ドルは、今後12カ月で22%の上値余地を示唆しています。

エバーソース・エナジー (ES)

2番目に取り上げるエネルギー企業は、コネチカット州、マサチューセッツ州、ニューハンプシャー州を含むニューイングランド地方の大手電力会社、エバーソース・エナジーです。約1万人の従業員を擁し、440万人の顧客にエネルギーを供給しています。同社は、送電網の近代化、顧客の電力需要への対応能力の向上、送電網の耐障害性の向上を目的とした大規模なプロジェクトを進行中です。

ニューイングランド沖の風力発電プロジェクトで打撃

エバーソースは、デンマークのオルステッド社と提携し、ニューイングランド沖の風力発電プロジェクトの設立に深く関わってきました。エバーソースは3つの大規模洋上風力発電所の50%の株式を保有しており、現在売却交渉中です。建設費の高騰とプロジェクトの市場価値の変動が重なり、同社は財務的に大きな打撃を受けています。同社は先日、風力発電所の権益に関連して14億ドルから16億ドルの減損損失を計上すると発表しました。

エバーソースの株価は、減損費用計上の発表で悪化する以前から、すでに圧力を受けていました。株価は、過去12カ月間で約31%下落しており、そのほぼ半分は今年1月に発生したものです。

直近の2023年第3四半期決算は売上高、利益ともに前年同期を下回りました。売上高は27.9億ドルで、予想を6.2億ドル下回り、前年同期比で13%以上減少しました。利益面では、非GAAPベースEPSが97セントと予想を1セント下回りました。

風力発電の減損費用は投資家にとって有利、株価下落は買いのチャンス

Pourreza氏にとって、風力発電の減損費用は投資家にとって有利なもの、さらに、最近の株価の下落は買いのチャンスを開くものと見ています。同氏は、エバーソース株に対するレーティングを「中立」から「買い」に格上げし、目標株価の72ドルは、今後12カ月で36%の上値余地を示唆しています。

ウォール街はまだそこまで強気ではありません。この銘柄に対する過去3カ月間のアナリストレーティングは、「買い」が2人、「中立」が10人で、コンセンサス評価は「中立」です。平均目標株価の64.18ドルは、今後12カ月で21%の上値余地を示唆しています。

エジソン・インターナショナル (EIX)

最後は、南カリフォルニアの大手電力会社、エジソン・インターナショナルです。同社はクリーンで信頼性の高い電力を供給することで知られ、主に2つの子会社を通じて事業を展開する持ち株会社です。一つは電力会社のサザン・カリフォルニア・エジソンで、カリフォルニア州の広域で事業を展開しており、約1,500万人に電力を供給しています。この電力会社は130年以上の歴史があります。

エジソン・インターナショナルの直近の2023年第3四半期決算は、売上高は前年同期比10%減の47億ドルで、予想を1億5,000万ドル下回りました。非GAAPベースのEPSは1.38ドルで、こちらも予想を7セント下回りました。

過去20年間、定期的に増配を実施

なおエジソンは、2023年12月に5.8%の増配を発表しました。普通株当たり78セントの新配当は年換算で3.12ドル、利回りは4.65%です。同社は過去20年間、普通株配当を定期的に増配しています。

グッゲンハイムのPourreza氏は、エジソン・インターナショナルには多くの可能性があると述べています。それらには、保守的な業績ガイダンスに対する上向きのカタリスト、過小評価されている設備投資などを挙げています。

レーティングを「中立」から「買い」に格上げ

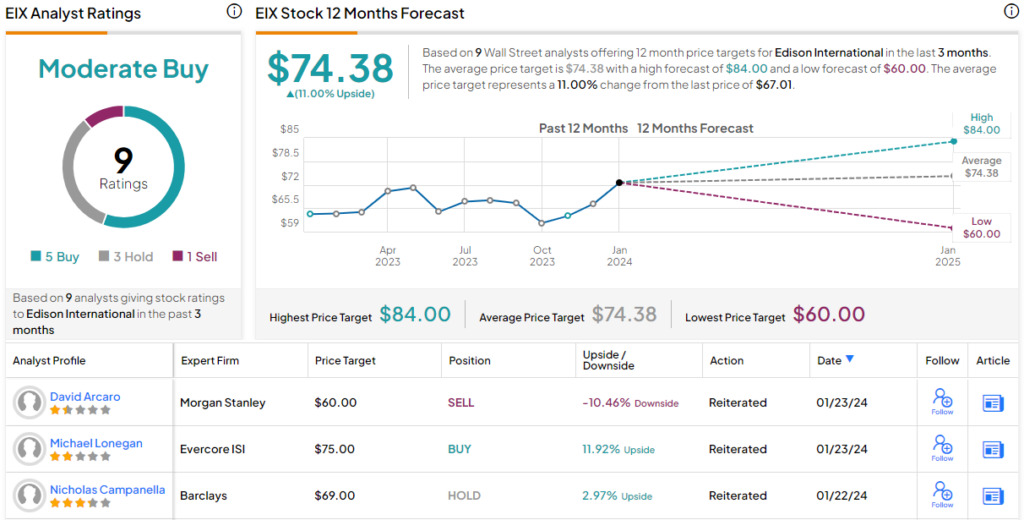

同氏は、レーティングを「中立」から「買い」に格上げし、目標株価の84ドルは、今後12カ月で25%の上値余地を示唆しています。

過去3カ月間のアナリストレーティングは、「買い」が5人、「中立」が3人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。現在の株価のは67.01ドルで、平均目標株価の74.38ドルは、今後12カ月で11%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Guggenheim Says Utilities Stocks Are a Smart Bet for 2024 – Here Are 3 Names to Consider原文の翻訳を中心にまとめています。

米国株