目次

ストーリーハイライト

ウェドブッシュのAIテクノロジーセクターをカバーする著名アナリスト、ダニエル・アイブス氏は、AIをソフトウェアセグメントにおける重要な開発と捉えています。

同氏は次のように述べています。「ユースケースが爆発的に増加し、企業による活用段階が2025年から始まり、LLM(大規模言語モデル)が全面的に導入され、生成AIの真の採用がソフトウェアセクターにとって主要なカタリストとなり、主要プレイヤーがこの恩恵を受けることになるでしょう。この第4次産業革命は、テックセクターに恩恵をもたらす、この世代で一度きりのものです」

アイブス氏は、AIの能力拡大を最大限に活用できるトップAI銘柄として、ソフトウェア企業のパランティア・テクノロジーズ(PLTR)とエラスティック(ESTC)の2銘柄をピックアップしています。

パランティア・テクノロジーズ

最初に紹介するのは、2003年にピーター・ティール氏によって共同設立された革新的なデータテクノロジー企業、パランティアです。 同社は、自動化されたコンピュータシステムと人間の直感を組み合わせ、両者の長所を最大限に引き出すことで、データ分析および関連分野におけるリーダーとして高い評価を得ています。

これは、AIテクノロジーの統合に自然につながるアプローチであり、パランティアはAI、特に生成AIの分野で早期に採用し、革新を続けてきました。

データツールを自然言語インターフェースで提供

パランティアは、AI搭載のデータツールを、顧客の母国語で可能な限り自然言語インターフェースで提供しています。同社のツールを活用する上で、ユーザーは複雑なコンピューターのコーディング言語を習得する必要はありません。プロンプトやリクエストは通常構文で入力できます。

こうした利点と、同社の品質に対する評価が、パランティアの成功の根底にあり、民間セクターと政府機関の両方で受け入れられつつあります。

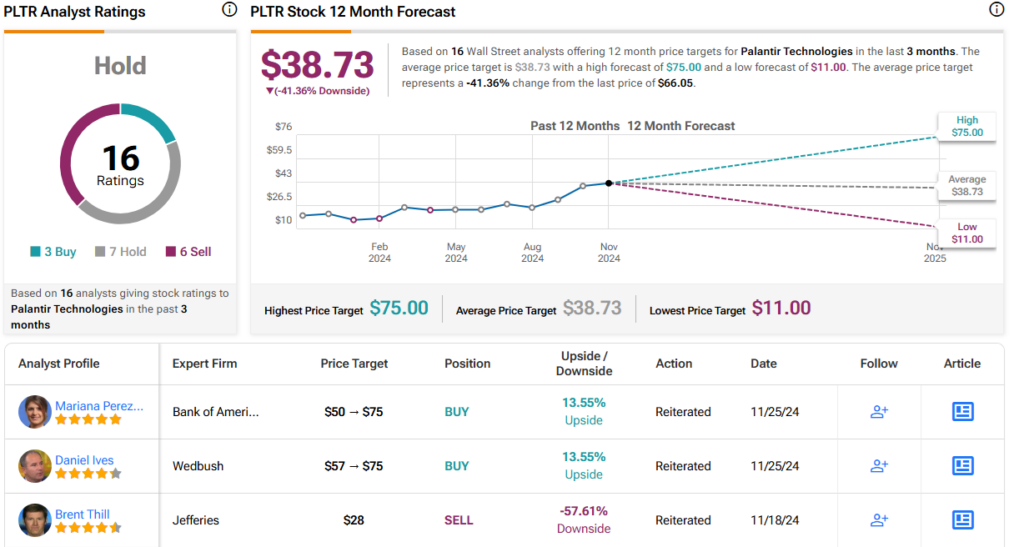

第3四半期決算はアナリスト予想を上回る

財務実績に目を向けると、11月4日に第3四半期(2024年7月~9月)決算を発表し、アナリスト予想を上回りました。売上高は前年同期比30%増の7億2,552万ドルで、予想を2,200万ドル近く上回りました。非 GAAP ベースの 1 株当たり利益(EPS)は 10 セントで、予測を 1 セント上回りました。

パランティアの株価は、1年を通じて右肩上がりで上昇していましたが、決算報告後に急騰し、24時間で25%近く上昇しました。年初来では274%上昇しています。

アイブス氏、株価急騰でも引き続き楽観的

株価の急騰を受けて、パランティアが過大評価されているのではないかと懸念するアナリストもいますが、アイブス氏は依然として楽観的です。アイブス氏は次のように述べています。「今後12~18カ月間にAIのユースケースが定着し、革命的な同社のAI戦略に対する信頼が高まっていることを反映し、パランティアの目標株価を57ドルから75ドルに引き上げます」

アイブス氏のスタンスは「アウトパフォーム(=買い)」レーティングを伴うもので、新たに引き上げられた目標株価は今後1年で13.5%の上昇を示唆しています。

ウォール街の見方は?

TipRanksによれば、パランティア・テクノロジーズ株の過去3カ月間のアナリストレーティングは、「買い」が3人、「中立」が7人、「売り」が6人で、コンセンサス評価は「中立」です。全体として、過大評価への懸念がウォール街で若干の警戒感を煽っていると言っても差し支えないでしょう。現在の株価は66ドル前後で、平均目標株価の38.73ドルは、今後12カ月で41%の下値余地を示唆しています。

エラスティック

次に紹介するエラスティックは、テック業界とビジネス界の舞台裏で重要な役割を果たしています。現代のデジタル経済は、大部分がデータによって動いています。つまり、誰もが大規模なデータベースを必要とし、維持しています。しかし、そのデータにアクセスし、利用することはまた別の問題です。情報を活用できなければ、すべての情報を持っている意味がありません。

エラスティックは、顧客のデータベースを実際に活用できるように設計された、ローカルデータ検索機能を備えたSaaS(サービスとしてのソフトウェア)プラットフォームを企業顧客に提供しています。

エラスティックのプラットフォーム、クラウドと生成AIが基盤

このプラットフォームは、クラウドコンピューティングと生成AIテックの両方を基盤としています。ユーザーの視点からは、エラスティックのサービスは大規模なインフラを必要とせず、リアルタイムのデータ検索ソリューションを実現します。

エラスティックは一般にはあまり知られていない企業ですが、ニッチな分野ではよく知られており、顧客ベースにはシスコシステムズ、TモバイルUSなどの大手企業が含まれています。

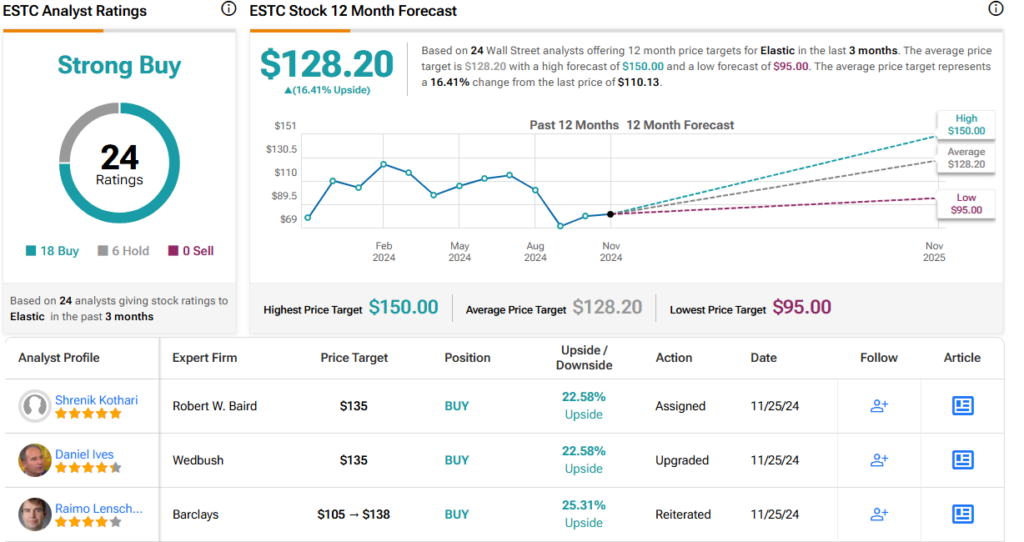

通期予想を再び引き上げる

2025年度第2四半期(2024年8-10月期)の売上高は3億6,500万ドルで、予想を1,070万ドル上回り、前年同期比で17%以上増加しました。非GAAPベースEPSは59セントで、予想を21セント上回りました。

2025年度通期(2025年4月30日に終了)の売上高は、14億5,100万ドル~14億5,700万ドルになると同社は予想しています。これは、第1四半期の報告書で14億3600万ドル~14億4400万ドルに下方修正された予測を再び引き上げたものです。第2四半期の決算発表後、株価は15%近く上昇しました。

アイブス氏、AI需要の収益化に注目

最近の投資家センチメントと同様に、アイブス氏もエラスティックに対して楽観的な見方をしています。同氏は次のように述べています。「エラスティックは、レガシーベンダーから次世代への移行に支出を統合しようとしている顧客が増えている中、同社のプラットフォームアプローチによるAI需要の高まりを収益化しようとしています。これは、エラスティックにとってまさに時宜を得た好機です」

アイブス氏はエラスティック株のレーティングを「アウトパフォーム(=買い)」に引き上げ、目標株価の135ドルは、今後12カ月で22.5%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、エラスティック株の過去3カ月間のアナリストレーティングは、「買い」が18人、「中立」が6人で、コンセンサス評価は「強気買い」です。平均目標株価は128.2ドルで、今後12カ月で16.5%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Palantir and Elastic: Daniel Ives Picks the Top AI Software Stocks to Buy as ‘Revolution Hits the Next Gear’の原文翻訳を中心にまとめています。

米国株