目次

ストーリーハイライト

2023年の株式市場は目覚ましい回復を遂げていますが、いくつかの個別銘柄の下落が続いています。そのひとつが、Crocsサンダルなどのカジュアル靴で有名な小売フットウェア企業のクロックス(NASDAQ:CROX)です。時価総額57億ドルの同社株は、史上最高値から50%近く下落しています。投資家は依然としてこの中堅企業を警戒していますが、魅力的な成長見通し、利益率の拡大、そして非常に割安なバリュエーションから、アナリストは強気を維持しています。

クロックスの株価、第3四半期決算発表を受けて下落

クロックスは、HEYDUDEやCrocsなどのアイコニックなブランドを持つ会社です。成熟したフットウェア小売市場の一角にありながら、クロックスの売上高は2019年の12.3億ドルから2022年には35.5億ドルに成長しました。

11月2日に2023年第3四半期決算が発表され、売上高は10.5億ドルでアナリスト予想の10.3億ドルを上回り、調整後EPS(1株当たり利益)も、同じくコンセンサス予想の3.10ドルを上回り、3.25ドルとなりました。しかし、投資家は、2023年通年のガイダンスに失望したため、株価は5%以上下落しました。

2023年通年の売上高ガイダンスは39.05億ドル~39.4億ドルで、コンセンサス予想の40.1億ドルを下回りました。11.55ドル~11.85ドルのEPSガイダンスも、予想の12.09ドルを下回りました。

HEYDUDEブランドへの注力

クロックスは2022年初めに25億ドルでイタリアのカジュアル靴ブランドHEYDUDEの買収を完了しました。クロックスは消費者直販、卸売、小売など複数のチャネルから売上高を創出していますが、HEYDUDEの主な売上高は卸売流通チャネルによるものです。

2023年第3四半期には、HEYDUDEの卸売売上高は19.4%減少し、投資家を脅かしました。同社は現在、長期的な成長を確実なものとするため、マーケットプレイス経営戦略の加速を目指しており、通期見通しを再調整しています。

クロックス株が魅力的な3つの理由

HEYDUDEブランドの売上が失速しているにもかかわらず、クロックス株は依然として魅力的な投資選択肢とみられます。以下でその理由を見てみましょう。

割安な株価

クロックスは今後5年間、年率10%の増益を予想しています。現在の予想PER(株価収益率)は7.8倍で、そしてPEG(株価収益成長率)レシオは0.87倍と割安です。一般的に、PEG レシオが 1 倍を下回る銘柄は割安とみられています。

利益率の改善

クロックス単体の第3四半期営業利益率は、前年同期の33.1%に対し、37.4%と上昇しています。また、利益の向上により、過去3四半期間に社債残高を4億ドル減らして19億ドルにしています。また、第3四半期には、1億5,000万ドル相当の自社株買いを行う柔軟性も出てきました。

HEYDUDEの売上は正常化へ

クロックスは、HEYDUDE買収直後に積極的に同ブランド製品を市場に投入したため、在庫水準が上昇しました。基本的には、クロックスはHEYDUDEのブランド認知度を向上させたかったためで、現在は同ブランドを成長させる痛みと格闘中です。

クロックスは、2023年第4四半期にはHEYDUDEの売上高が少なくとも20%減少すると予想しており、その結果、統合後の売上高成長率は1桁台になると見ています。

それにもかかわらず、同社は2024年にHEYDUDEの売上高が10億ドルに達すると予想しており、今後12カ月間の売上高予想が大幅に上昇する可能性を示唆しています。

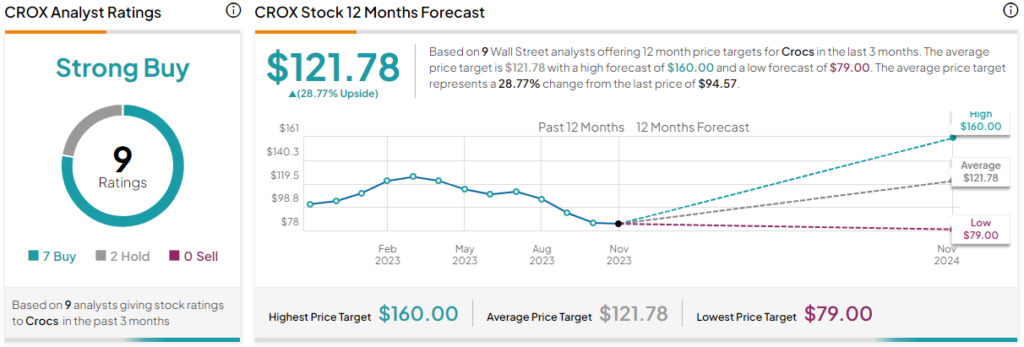

アナリストによると、クロックス 株は「買い」?

ウォール街の過去3カ月間のアナリストレーティングは、「買い」が7人、「中立」が2人で、コンセンサス評価は「強気買い」です。121.78ドルの平均目標株価は、今後12カ月で28.8%の上昇可能性を示唆しています。

結論

市場が、クロックスの割安なバリュエーション、堅調な売上高および利益率の伸びを見落としている可能性は十分にあります。株価は高値から大きく離れているため、投資家は割安で株式を購入していくことができ、市場センチメントが回復したときに大きな利益が得られる可能性が高いとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、3 Reasons Why I’m Bullish on Crocs (NASDAQ:CROX) Stock原文の翻訳を中心にまとめています。

米国株