目次

ストーリーハイライト

生成AI(人工知能)ブームが先端半導体需要を押し上げ、複数の半導体銘柄の上昇を引き起こしています。ここでは、主要半導体企業3社に対するウォール街の見方について解説します。

生成型人工知能(AI)ブームにより、主要半導体株は今年上昇しました。AIモデルの開発やトレーニングには高度な半導体が必要です。エヌビディア(NASDAQ:NVDA)はAI競争のフロントランナーと見られていますが、他の半導体企業もAI市場の成長機会を獲得できる革新的な製品に取り組んでいます。

TipRanks の株式比較ツール(Stock Comparison Tool)を使用して、ブロードコム、エヌビディア、インテルを比較し、ウォール街のアナリストによる最も優れた半導体銘柄を追求しました。

ブロードコム (NASDAQ:AVGO)

ブロードコムの株価は、生成 AI ブームから恩恵を受けると予想され、年初来で51%上昇しました。しかし、特にエヌビディアが市場予想を大幅に上回る見通しを発表した後、ブロードコムは2023年度第4四半期の売上成長率ガイダンスを4%と発表し、投資家を失望させました。

さらに、テクノロジー大手アルファベット(NASDAQ:GOOGL、GOOG)が、早ければ2027年にもAIチップのサプライヤーとしてのブロードコムを外すことを検討しているというThe Informationのレポートが、投資家心理にさらなる影響を与えました。

同レポートはまた、マーベル・テクノロジー(NASDAQ:MRVL)がブロードコムに代わってグーグルのAIチップ開発パートナーの1社になる可能性があるとも伝えています。

このようなノイズにもかかわらず、ウォール街のアナリストはブロードコムに対する強気の見方を崩していません。ブロードコムは、生成AIが同社の半導体売上に占める割合を、2022年度の10%から2024年度には25%超に拡大すると予想しています。

ブロードコムの目標株価は?

先月、Truist Financialのアナリスト、William Stein氏はブロードコム株のバイレーティングを継続し、目標株価を942ドルから995ドルに引き上げました。同アナリストは、ブロードコムの既存の半導体事業が安定している一方で、AI売上は加速しており、より安定した「成長性」モデルを支えていると指摘しています。

配当の継続的な増加、M&Aの潜在的なメリット、1桁台半ばを上回る可能性のある売上成長率を考慮すると、長期的にはブロードコムのファンダメンタルズと株価の両方に上昇余地があるとStein氏は考えています。

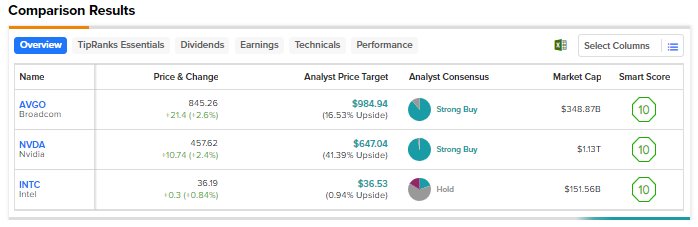

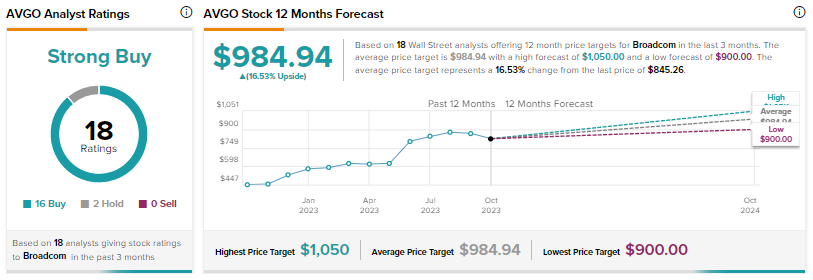

16 件の「買い」、2 件の「中立」で、ブロードコム株はコンセンサス評価で「強気買い」となっています。平均目標株価は984.94ドルで、16.5%の上昇可能性を示唆しています。

エヌビディア (NASDAQ:NVDA)

エヌビディアの株価は今年に入り213%急騰しています。半導体大手である同社は、生成AIに対する野望を積極的に追求する企業からのグラフィックス・プロセッシング・ユニット(GPU)の需要急増に直面しています。

同社の2024年度第2四半期の売上高は101%増で、調整後EPS(1株当たり利益)は429%増と急増しました。

データセンター事業にはHGXプラットフォームが含まれ、クラウドサービスプロバイダーや、アマゾン(NASDAQ:AMZN)、アルファベット、メタ・プラットフォームズ(NASDAQ:META)、マイクロソフト(NASDAQ:MSFT)などの大手消費者向けインターネット企業からの需要が旺盛です。

今後、顧客がAIアプリケーションの構築と実行のために高度なGPUを求めていることから、同社は2024年度第3四半期の売上高を170%増と予想しています。

エヌビディアは今買うべき銘柄か?

10月2日、ゴールドマン・サックスのアナリスト、Toshiya Hari氏はエヌビディアをコンビクションバイリストに追加しました。Hari氏は、同社をAIブームにおける主要な「シャベル・サプライヤー」と見ています。

また、同アナリストは、エヌビディアが「強力な競争力を持ち、顧客がますます複雑化するAIモデルの開発と導入を急ぐことから、当面の間、アクセラレーテッドコンピューティング業界の標準」としての地位を維持すると考えています。

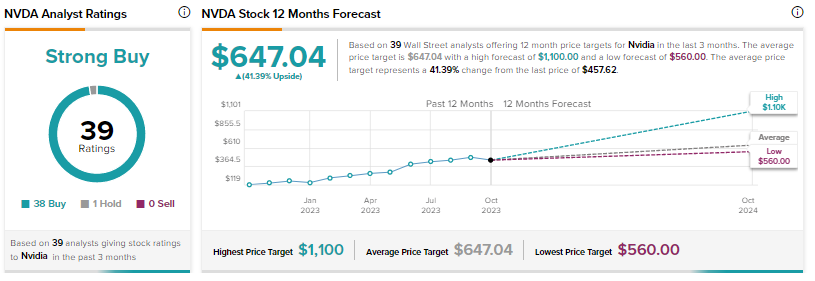

ウォール街のエヌビディア株に対するコンセンサスレーティングは「強気買い」で、38件の「買い」と1件の「中立」に基づいています。平均目標株価647.07ドルは41.4%の上昇可能性を示唆しています。

インテル (NASDAQ:INTC)

インテル株は年初来で37%上昇しており、投資家は同社の再建への取り組みを評価しています。売上高の低迷は続いているものの、2四半期連続の赤字の後、第2四半期には黒字に転換しました。

パソコン市場の低迷が続き、インテルの売上に大きな影響を与えています。さらに、クラウド企業をはじめとする企業は、インテルのセントラル・プロセッサーよりも、生成AI用のグラフィックス・プロセッサーの確保に関心を寄せています。厳しい需要環境にもかかわらず、インテルはコスト削減努力により収益を改善しています。

同社は事業立て直しのため、いくつかの取り組みを行っています。今週初め、同社はプログラマブル・ソリューション・グループ(PSG)を独立した事業に分離する意向を発表しました。

PSG部門は、防衛、通信、その他の最終市場向けにプログラマブル半導体を製造しており、最終的にはIPOを通じてスピンアウトする予定です。この動きは、昨年のモービルアイ(NASDAQ:MBLY)のスピンオフに続くものです。

インテルは買いか、売りか、それとも中立か?

複数のアナリストがインテルのPSG発表を歓迎する一方、バークレイズのアナリスト、Blayne Curtis氏は懐疑的で、10月4日に株価レーティングを「中立」に戻しました。

「もしそれが説明責任に関するものであるならば、パンデミック時に好調だったPSGを[Data Center and AI Group]に統合し、事業がネガティブに転じている時に切り離す理由が不明です」とCurtis氏は指摘しています。

Curtis氏は、インテルの再建努力は評価するものの、同社のロードマップ実行能力には疑問を持っているため、慎重な姿勢を崩していないと述べています。さらに同氏は、2023年第4四半期と2024年第1四半期の予想には下方修正もあると見ています。

ウォール街のインテル株に対するコンセンサスレーティングは「中立」で、「買い」6件、「中立」20件、「売り」5件となっています。平均目標株価36.53ドルは、現在の株価水準でレンジ相場の可能性を示しています。

結論

アナリストはエヌビディアとブロードコムに強気で、インテルには慎重です。エヌビディアは年初来でブロードコムとインテルをアウトパフォームしていますが、ウォール街はエヌビディアの株価が現在の水準から最も上昇すると予想しています。同社の先進的なGPUと革新的な技術により、業績は引き続き好調に推移すると予想されています。

本記事は株式投資分析ツールTipRanksの許可を得てAVGO, NVDA, or INTC: Which Chip Stock is the Best Pick?原文の翻訳を中心にまとめています。

米国株