目次

ストーリーハイライト

データドッグ、モンゴDB、スノーフレイクなどのSaaS(サービスとしてのソフトウェア)テック株は、目標株価コンセンサスと比べ大幅なディスカウントで取引されています。それでも3社は、2023年のマクロ環境の低迷にもかかわらず、顧客ベース、利益率、フリーキャッシュフローを拡大し続けています。

投資家が景気後退と金利上昇を警戒しているため、テック株は最近低迷しています。しかし、来年には金利が安定し、さらには低下する可能性もあり、そういた場合にはテック株は投資対象として最有力になる可能性があります。それでも投資家は、利益率が拡大し、妥当なバリュエーションで取引されている優良企業を見極める必要があります。上述の3つのSaaS銘柄は、アナリストによるとそれぞれ28%以上の上値余地を示唆しています。

TipRankの比較ツールを使って、これらの銘柄を比較してみましょう。

データドッグ (NASDAQ:DDOG)

データドッグは、史上最高値から59%下落しており、時価総額は260億ドルまで落ち込んでいます。データドッグは、クラウド・アプリケーションとして、企業向け監視およびセキュリティのプラットフォームを提供しています。同社のSaaSプラットフォームは、インフラ監視、ログ管理、パフォーマンス監視、リアルタイム観測性などのプロセスを統合・自動化します。

ここ数カ月の企業支出の減少にもかかわらず、データドッグの第2四半期売上高は前年同期比25%増の5億950万ドルでした。顧客数は2万6,100社で、前年同期の2万1,210社から増加しました。さらに、年間10万ドル以上をデータドッグのプラットフォームに費やす顧客は、昨年の2,420社から2,990社に増加しました。

大口顧客、年間売上高の85%を占める

これら大口顧客は現在、年間売上高の85%を占めており、これにより第2四半期に1億4,170万ドルのフリー・キャッシュ・フロー(利益率28%)を計上できました。

データドッグの売上高増加の主な原動力は、顧客基盤の拡大と使用量の増加です。2017年年末の顧客数は5,403社であったことから、データドックは長年にわたり顧客基盤の拡大に成功しています。さらに、価格ベースの純継続率は第2四半期には20%で、これは既存顧客が過去12カ月間に20%支出を増加させたことを示唆しています。

データドッグ株の目標株価は?

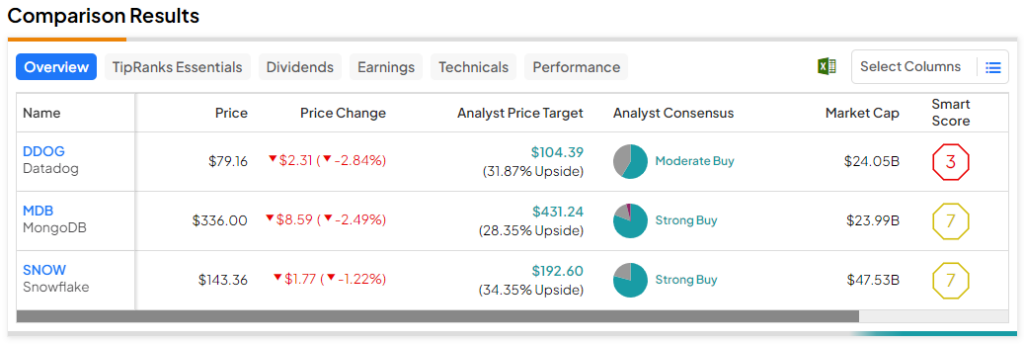

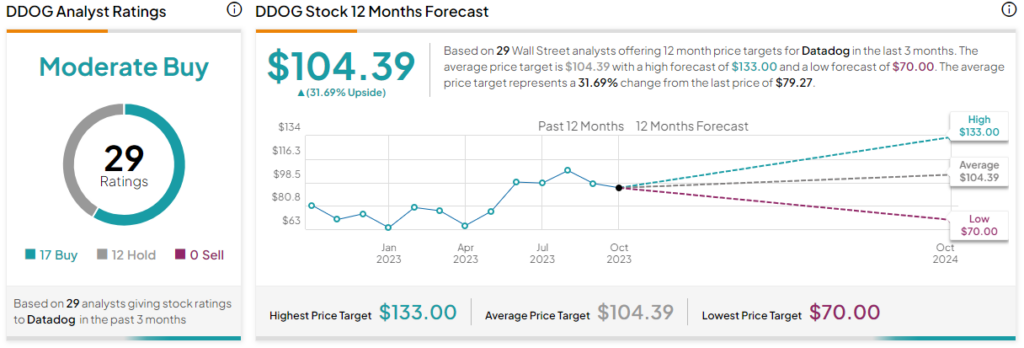

TipRanksによれば、過去3カ月間のアナリストレーティングは「買い」が17人、「中立」が12人で、コンセンサス評価は「中程度の買い」です。平均目標株価は104.39ドルで、今後12カ月で31.7%の上値余地を示唆しています。

モンゴDB (NASDAQ:MDB)

モンゴDB は、汎用データベースプラットフォームを開発しており、ソフトウェアとデータの力を企業に提供することを目指しています。モンゴDBプラットフォームは、統合されたサービスセットとデータベースを提供し、顧客はクラウド、オンプレミス(施設内)、またはハイブリッド環境でデータベースを展開できます。顧客は、様々な利用形態において、低コストで迅速にアプリケーションを構築し、最新化することができます。

モンゴDBの株価は史上最高値から42.5%下落し、時価総額は240億ドルとなっています。2024年度第2四半期(2023年5-7月期)の売上高は、前年同期比40%増の4億2,380万ドルでした。また、調整後粗利益率は前年同期の73%から78%に上昇し、モンゴDBが価格決定力を享受していることを示しました。

損失から一転し、純利益を計上

モンゴDBは利益率の改善により、前年同期が1,560万ドル(1株当たり0.23ドル)の損失だったのに対し、第2四半期は7,670万ドル(1株当たり0.93ドル)の純利益を計上しました。

モンゴDBの第2四半期の堅調な業績は、新規ワークロードの獲得と販売チャネル全体での新規事業への取り組みが好調だったことによります。同社はまた、AIをアプリケーション開発の次の波と統合する初期段階にあります。モンゴDBは、同社の統合プラットフォームがAI関連アプリケーションの需要をサポートし、今後数年間で競争力を高める可能性があると楽観視しています。

モンゴDB株の目標株価は?

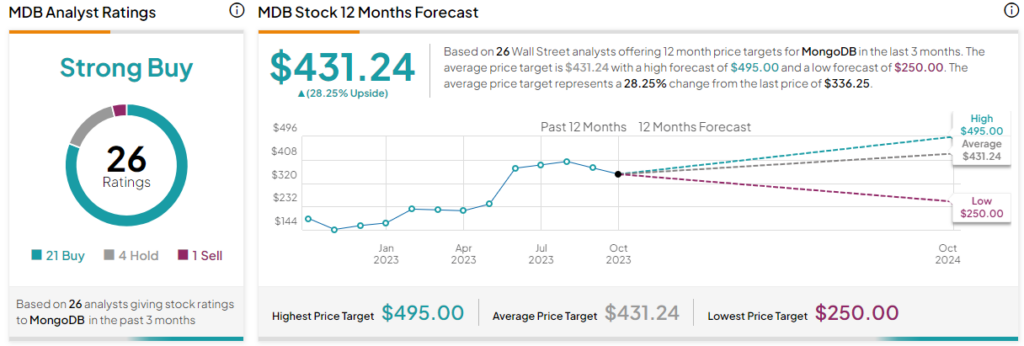

アナリストレーティングは、「買い」21人、「中立」4人、「売り」1人で、コンセンサス評価は「強気買い」となっています。平均目標株価は431.24ドルで、今後12カ月で28.3%の上値余地を示唆しています。

スノーフレイク (NYSE:SNOW)

スノーフレイクはデータ・クラウドのパイオニアで、企業が簡単にデータを活用できるネットワークを提供しています。データ・クラウドの機能を使うことで、企業はデータベースを統合し、多様な分析ワークロードを大規模に実行することができます。時価総額475億ドルのスノーフレイクの株価は、過去最高値から64%下落しています。

2024年度第2四半期(2023年5-7月期)には、スノーフレイクの売上高は前年同期比で36%増加しました。さらに、RPO(残存履行義務、既に契約済みで今後売上に計上されるもの)は30%増の35億ドルに達し、投資家に短期的な売上高見通しを提供しています。スノーフレイクでは、RPOの57%が今後12カ月以内に売上高として認識されると見込んでおり、これにより売上高は前年同期比で32%の増加となります。

既存顧客、プラットフォームへの支出を大幅に増やす

スノーフレイクの第2四半期末の純売上高継続率は142%で、既存顧客が過去1年間にプラットフォームへの支出を大幅に増やしたことを示しています。また、SaaS大手のスノーフレイクには、過去12カ月間に同社プラットフォームで100万ドル以上を支出した顧客が402社あります。売上総利益率はほぼ78%で、第2四半期の営業利益率は8%、フリーキャッシュフロー利益率は13%でした。

スノーフレイクには49億ドルのキャッシュがあり、研究開発、比較的大きな買収、製品ポートフォリオの拡充に充てることができます。また、2024年度のフリーキャッシュフロー・マージンは26%となる見込みです。

スノーフレイク株の目標株価は?

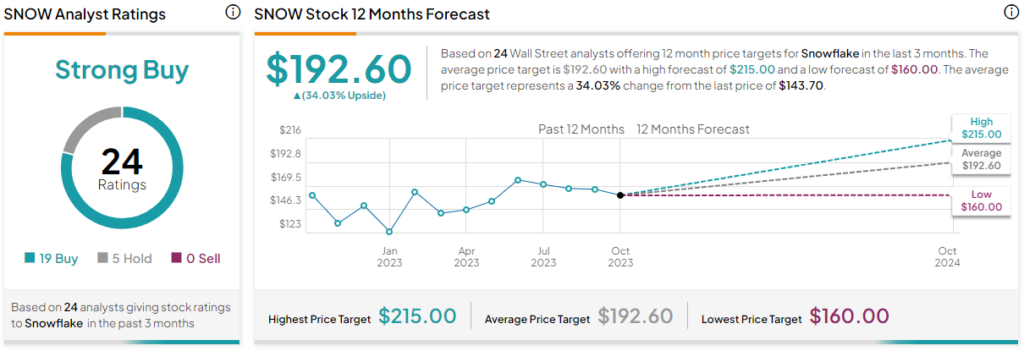

アナリストレーティングは、「買い」19人、「中立」5人で、コンセンサス評価は「強気買い」です。平均目標株価は192.60ドルで、今後12カ月で34%の上値余地を示唆しています。

結論

ここで取り上げた各テック株は、サブスクリプション・モデルを採用しているため、市場サイクルを超えて継続的にキャッシュフローを創出できます。さらに、3社とも安定的な利益を上げており、今後10年間は営業レバレッジの恩恵を受けて、キャッシュフローの伸びがさらに高まると見込まれます。

アナリストもこれらの成長株には強気で、来年はスノーフレイクが最も上昇すると予想しています。

本記事は株式投資分析ツールTipRanksの許可を得て、3 Top Tech Stocks with High Upside Potential原文の翻訳を中心にまとめています。

米国株