✔ ソーシャルレンディングのリスクやデメリットが知りたい方

✔ 余剰資金で資産運用を検討されている方

ソーシャルレンディングは限られたリスクの中で、通常の預金と比べても高いリターン(利回り)を実現できる投資として、最近人気の高いサービスです。

限られているとは言え、ソーシャルレンディングにもリスクがあります。ソーシャルレンディングは危ないのか?どんなことに注意して、サービスや案件を選べばいいのか、疑問に感じている人も多いと思います。

ソーシャルレンディングの問題点とその対処法を紹介していきます。

この記事を読んで、問題点を意識した上で、どのようなリスクの上でソーシャルレンディングが運用されていくかのイメージをつかみましょう。

- 事業者倒産リスクには、分散投資や慎重な事業者選びで対処しよう

- 貸し付け会社倒産リスクは、担保や保証つきのファンドを選ぼう

- 担保の精査は難しいため、確認が大切

- 海外案件では、カントリーリスク、為替リスクにも注意

- 流動性が低いため、資産運用は余剰資金

- 雑所得として扱われる、確定申告は忘れずに

ソーシャルレンディングの問題点(リスク)

銀行を通さずに企業への投資を行うことができるソーシャルレンディングは5-10%程度の利回りを実現できる魅力もある一方で、いくつかのリスクもあります。

銀行を通さずに企業への投資を行うことができるソーシャルレンディングは5-10%程度の利回りを実現できる魅力もある一方で、いくつかのリスクもあります。

元本保証がなく、投資したお金が返ってこない可能性があるというのも大きなリスクの1つです。

それでは、ソーシャルレンディングの問題点についてそれぞれ紹介していきます。

問題点①事業者倒産リスク

ソーシャルレンディングの事業者自体が倒産してしまうと、口座に預けているお金やファンドに投資中の元本が返ってこない可能性があります。

このようなリスクを避けるためには、様々な事業者に分散して投資する、事業者を慎重に選ぶといったことが必要です。

事業者を選ぶ際には、運営母体・親会社などの規模や経営状態などもチェックしましょう。

問題点②貸し付け企業倒産リスク

ソーシャルレンディングは元本保証がありません。そのため、貸し付け企業が倒産してしまうと、元本が戻ってこない危険性もあります。

最近、大手の事業者での貸し倒れの情報は入ってきていませんが、しっかりと対策を考えましょう。

リスクを抑えるためには、担保や保証付きのファンドを選ぶことがおすすめです。

ファンド情報には必ず担保・保証の有無が記載されています。担保には、不動産や株式などがあり、これらを売却することで返済を行います。保証とは、第三者が返済の義務を負う約束のことを言います。

問題点③担保の精査が難しい

担保がついているからと言って必ず安心できるわけではありません。

担保の価値が借入金額に対して、どのくらいの割合を占めているかをしっかりと確認する必要があります。

また、不動産を担保とするファンドが多いですが、不動産は価値が一定でないため担保に対する精査が難しいという問題もあります。

問題点④投資先が見えない

ソーシャルファンディングでは、投資先の詳細な情報を見ることができません。

投資先が見えないことは、投資家としては大きな不安要素になると思います。

この理由は、賃金業法の法解釈によるものです。投資先企業の情報を公開すると、投資家が直接貸付を行っていると解釈され、投資家が賃金業免許をも持たなければならないからです。

問題点⑤カントリーリスク

カントリーリスクは、海外のファンドに投資を行う際に発生するリスクです。

融資先の国の特殊要因によって、投資先のファンドに影響を及ぼす可能性があります。

税制度の変更や、戦争など、発展途上国のファンドではこのようなリスクが大きいと言えます。

問題点⑥為替リスク

海外案件の場合に注意が必要なのが為替リスクです。

海外の案件となると当然、日本円との両替が必要となり通貨間の為替レートの影響を受けることになります。為替レートの変化によって、利益が生まれることもありますが、損失を生むリスクもあります。

しかし、為替リスクを抑えるために、為替ヘッジと呼ばれる為替レートの変化による影響を小さくする施策も行われています。

ソーシャルレンディング投資の問題点(デメリット)

ここまで、ソーシャルレンディングでの損失を生み出しうる問題点について紹介をしてきました。

ここからは、ソーシャルレンディング投資を行う上で、抑えておきたいその他のリスクについて紹介していきます。

問題点①満期まで解約できない

ソーシャルレンディングでは、急な資金が必要になったときでも、途中解約をすることができません。資金の流動性の低さは、ソーシャルレンディング投資を行う上で、大きな問題点です。

運用期間は案件によって異なりますが、1ヶ月から3年です。

必ず運用期間も確認しましょう。資金運用は余剰資金で行うことがおすすめです。

問題点②早期償還、延滞

早期償還は、予定よりも早く償還されることです。

運用期間が短くなることにより、期待していた配当が得られない可能性があります。逆に、返済日が延長される場合もあります。

これにより資金が返ってくることを想定して建てたプランが乱される危険性があります。

このように投資をうける企業側の都合により影響をうけるリスクも考慮することが大切です。

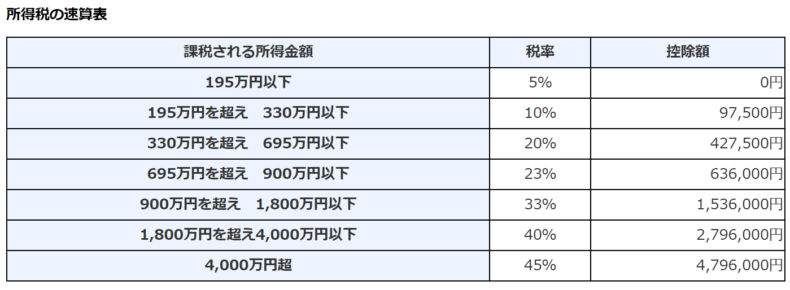

問題点③雑所得扱いで課税額が高くなる

ソーシャルレンディングでの所得は、FXや株式など他の投資による所得と課税方式が異なります。

ソーシャルレンディングで得た分配金は雑所得扱いとなり、総合課税という課税方式で計算されます。総合課税では、他の総合課税対象の所得(給与所得など)と合算した所得によって税率が決まります。

所得によっては、高額の税金をとられてしまう可能性があります。税率は以下の通りです。

国税庁より引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

国税庁より引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

FXや株式による所得には、申告分離課税という課税方式がとられ税率は一律20%です。

ソーシャルレンディングと他の投資の税制の違いについてはしっかりおさえておきましょう。

問題点を踏まえ、リスクを抑えるために

- 事業者倒産リスクには、分散投資や慎重な事業者選びで対処しよう

- 貸し付け会社倒産リスクは、担保や保証つきのファンドを選ぼう

- 担保の精査は難しいため、確認が大切

- 海外案件では、カントリーリスク、為替リスクにも注意

- 流動性が低いため、資産運用は余剰資金

- 雑所得として扱われる、確定申告は忘れずに

ソーシャルレンディングの問題点について紹介していきました。

リスクを抑えるためにまずは、慎重な事業者選びから始めましょう。

これからソーシャルレンディングを始めるなら

\オーナーズブックがおすすめ/

デフォルト率 0.0%、回収実績100%!

上場企業であるロードスターキャピタル株式会社(創業以来黒字経営)が運営

不動産のプロが厳選した案件へ投資できる!

1口1万円からの少額投資が可能。