ストーリーハイライト

コカ・コーラ(Coca-Cola, KO)は、個人消費の低迷や値上げによる販売量減少にもかかわらず、第2四半期の売上高を伸ばし、そのレジリエンス(回復力)を証明しました。同社の幅広い地域分散と効果的な価格戦略により、同社株は好調を維持しており、今後もその傾向が続くと予想されます。

経済の先行き不透明感、高インフレ、高金利の局面では、ディフェンシブ銘柄に投資するのが賢明でしょう。だからこそ、コカ・コーラ株への投資はかなり適切と考えられます。コカ・コーラに加え、ファンタ、スプライト、ダサニ、パワードなど有力ブランドを所有する同社は、第2四半期決算で売上高の前年同期比3%増を報告し市場を驚かせました。

コカ・コーラの株価は年初来で17%以上上昇し、最近では第2四半期の好決算に後押しされ、史上最高値に近づきました。

堅調な第2四半期決算

コカ・コーラは7月23日に第2四半期決算を発表し、1株当たり利益(EPS)はアナリスト予想の0.81ドルを上回る0.84ドルとなりました。これで同社は19四半期連続でウォール街のEPS予想を上回りました

売上高も、アナリスト予想の117億6,000万ドルを上回る124億ドルとなりました。高インフレや、競合のペプシコ(PEP)などに影響を与えているプライベートブランドとの競争による前年比売上高の減少が懸念されたにもかかわらず、コカ・コーラはトレンドに逆らいました。

厳しい環境にもかかわらず通期ガイダンスを上方修正

広範な商品ポートフォリオと地理的分散のおかげで、同社は様々な経済状況を効果的に乗り切っています。これにより通期ガイダンスが引き上げられました。通期の既存事業売上高成長率を、前回のガイダンスを若干上回る最大10%、調整後利益成長率を前回ガイダンスの最大5%から引き上げ最大6%と予想しています。

ジェームズ・クインシー最高経営責任者(CEO)は、ガイダンス引き上げの背景には、地域ごとに異なるトレンドがあると説明しています。米国と欧州では、低価格帯の消費者が購買力の低下による圧力に直面しており、外出が減り、支出がやや減少しています。一方、中国経済も圧迫されており、個人消費の後退を引き起こしています。

このような逆風にもかかわらず、特定のセグメント、特に米国のプレミアム飲料と付加価値乳製品では依然として強い需要があります。

コカ・コーラ株のバリュエーションは割高だが正当化可能

コカ・コーラの株価は、売上高と利益の成長機会が特に大きく魅力的でないにもかかわらず、割高になる傾向があります。例えば、EPSは2024年に6%近く、2025年末までに6.5%成長すると予測されています。一方、売上高の伸びは2024年には比較的横ばい、2025年には5%程度になると予想されています。

その結果、コカ・コーラ株の予想PER(株価収益率)は24.3倍と業界平均を約40%上回っていますが、過去5年間の平均24.3倍と同水準です。

しかし、史上最高値に近い水準でも、コカ・コーラの割高なバリュエーションは正当化できそうです。この銘柄のディフェンシブな性質は、個人消費が低迷している現在のような困難な時期に特に顕著で、好業績を続けています。

なお、コカ・コーラ株の配当利回りは現在3%を下回っており、これは配当性向67.7%を反映していますが、これは必ずしも弱さの兆候ではありません。実際、株価は2023年10月以降30%近く急騰しており、株価と配当利回りの逆相関を説明しています。

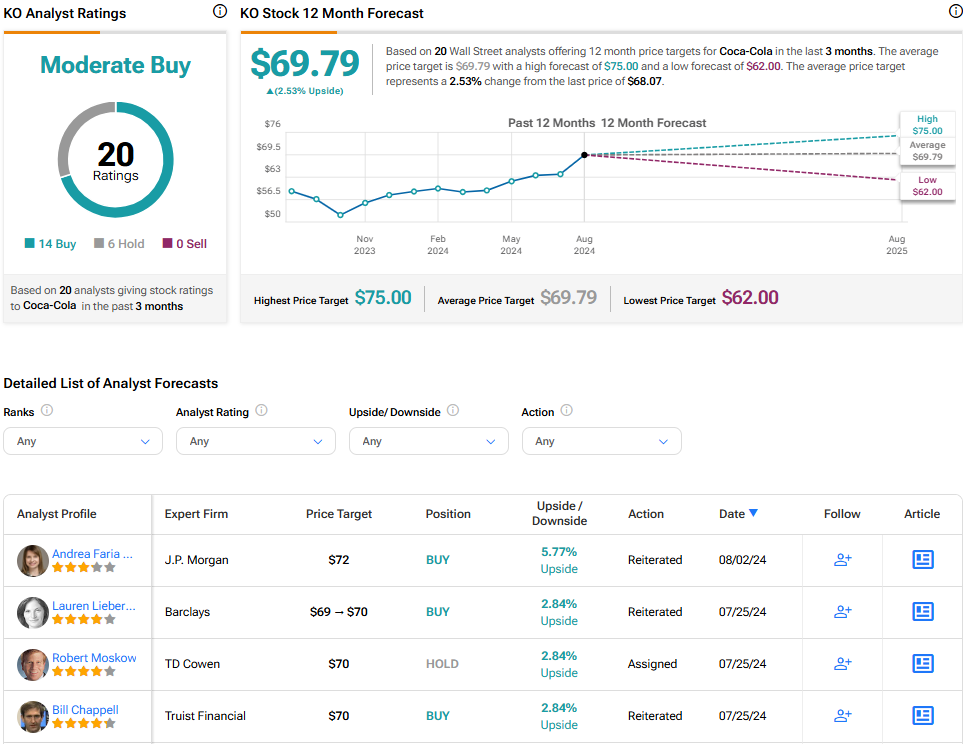

アナリストによれば、コカ・コーラ株は「買い」か?

TipRanksによれば、コカ・コーラ株に対するウォール街のコンセンサス評価は「中程度の買い」です。これは過去3カ月間のアナリストレーティングの「買い」14人、「中立」6人に基づいています。第2四半期決算報告後、多くのアナリストが目標株価を引き上げました。現在、平均目標株価は69.79ドルで、今後12カ月で2.5%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Coca-Cola Stock (NYSE:KO): Thriving Despite Less Consumer Spending原文の翻訳を中心にまとめています。

米国株