ストーリーハイライト

ビッグテック株は、今年の市場上昇の主役となってきました。ダウ平均株価は年初来で6%、S&P500指数は18%上昇したのに対し、テック大手中心のナスダック総合指数は36%という大きな上昇率を誇っています。そして、これが投資家にとって何を意味するのかについては、活発な議論が交わされています。

バンク・オブ・アメリカの米国株戦略責任者、Savita Subramanian氏は、投資家に対して、狭い視野の議論について心配すべきではないと強調しています。彼女の見解では、大手テック企業は市場サイクルの変化から恩恵を受けているため、短期的にはより魅力的になり始めると指摘しています。

バンク・オブ・アメリカのアナリストは、成長の余地があると思われる中型・大型テック株をピックアップしています。TipRanksのデータベースの情報を基に、バンク・オブ・アメリカが選んだ2銘柄について詳しく調べてみました。バンク・オブ・アメリカのアナリストによる最近の見解とともにご紹介します。

ジェン・デジタル(GEN)

最初の銘柄は、アリゾナ州テンピとチェコ共和国プラハを拠点とするオンラインセキュリティのリーダー企業、ジェン・デジタルです。デジタル世界における信頼を育むことを使命とする同社は、AI技術を活用してデジタルセキュリティおよび安全機能の幅広い機能を提供するブランドファミリーを統括しており、「ノートン」ブランドなどが含まれます。同社は150カ国以上で事業を展開し、全世界で5億人以上のユーザーを擁しています。

2023年第2四半期(7-9月期)において、ジェン・デジタルの「アバスト」ブランドは過去最高レベルの月間10億件のオンライン攻撃を阻止したと報告しています。これは過去最高であり、AIを利用した詐欺の急増を反映しています。主な攻撃分野としては、金融詐欺、出会い系詐欺、アドウェア、スパイウェア、不正広告などが挙げられます。

消費者向けサイバーセーフティ市場には大きな成長機会

直近の第2四半期決算では、引き続き堅調な業績を上げました。売上高は前年同期比27%増の9億4,800万ドルで、予想を50万ドルわずかに上回りました。非GAAP(米国会計基準)ベースの希薄化後EPS(1株当たり利益)は、前年同期比2セント増の47セントで、予想と一致しました。

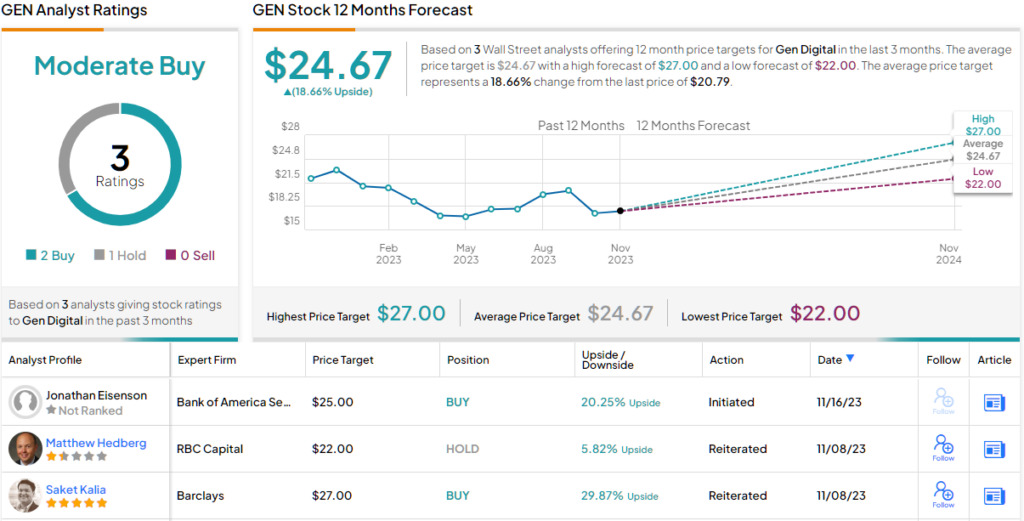

バンク・オブ・アメリカのアナリスト、Jonathan Eisenson氏は、ジェン・デジタルを過小評価されているソフトウェア企業のバリュー・プレイと見ており、株価にとってプラスとなる点をいくつか挙げています。同氏は次のように述べています。「消費者向けサイバーセーフティ市場には過小評価されている大きな成長機会があると考えており、ジェンは、200億ドル以上のTAM(特定製品の最大市場規模)と現在のターゲット市場での44%の市場シェアに取り組んでいます。同社は4億3,500万人以上のフリーミアムユーザーを抱えており、クロスセルやアップセルの機会が大きく、国際的な事業拡大の可能性もあると見ています」

Eisenson氏のコメントは、ジェン・デジタルの「買い」レーティングを支えるもので、目標株価25ドルは、今後12カ月で最大20%の上値余地を示唆しています。

全体としては、直近3カ月間のアナリストレーティングは、「買い」2人、「中立」1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の24.67ドルは、今後12カ月で最大19%の上値余地を示唆しています。

ストーン(STNE)

次は、ブラジルのオンライン決済セクターで躍進しているフィンテック企業、ストーンです。ラテンアメリカはダイナミックな地域であり、いくつかの重要な新興国が含まれており、投資機会も豊富です。ストーンもそのひとつです。同社は、オンライン購入と決済のためのエンド・ツー・エンドのクラウドベース・プラットフォームを提供しています。

ストーンの製品ラインは、中小企業顧客のニーズに合わせて作られています。小売店舗などの顧客は、あらゆる種類のPOS問題を解決するデジタルツールを見つけられます。デジタル・プラットフォームは、実店舗、オンライン、モバイルの各小売チャネルにおいて、電子商取引と対面商取引をシームレスに結び付けます。

同社は今月初めに、2023年第3四半期決算を発表しました。売上高は前年同期比25%増の31.4億レアル(約6.4億米ドル)で、アナリスト予想を2,170万米ドル上回りました。1株当たり利益(EPS)は1.32レアルで、前年同期の0.35レアルから大幅に増加しており、米ドル換算で27セントと、予想を4セント上回りました。

経営陣刷新でより大きな成長軌道へ

ストーンは最近、長期戦略計画の実行改善の取り組みの一環として、経営陣に新しい人材を迎えました。バンク・オブ・アメリカのアナリスト、Mario Pierry氏は、これはストーンにとって実質的にプラスであり、より大きな成長軌道を開くと見ています。

Pierry氏は次のように述べています。「過去4年間は、(実行力の低さと困難な業界力学のために)経営戦略が期待通りに展開されませんでした。しかし、経営陣の大幅な刷新(新しいCEO、CFO、クレジット部門責任者、テクノロジー部門責任者を含む)があり、コストに対する危機意識が高まっているため、今後はより良い結果が得られると思われます」

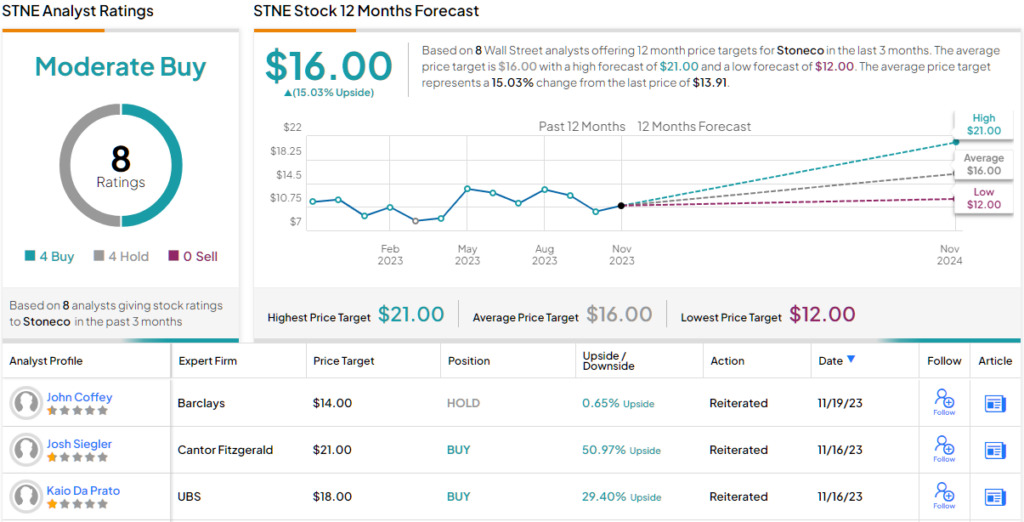

上述の分析により、Pierry氏は最近、ストーンを「中立」から「買い」に格上げしました。目標株価は17ドルで、今後12カ月で22%以上の上値余地を示唆しています。

ウォール街のアナリストの意見は割れています。過去3カ月間のアナリストレーティングは、「買い」3人、「中立」3人で、コンセンサス評価は「中程度の買い」です。平均目標株価は現在16ドルで、今後12カ月で15%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Tech Stocks Have More Room to Run, According to Bank of America — Here Are 2 Names to Watch原文の翻訳を中心にまとめています。

米国株