ストーリーハイライト

今週は、テクノロジー主要企業が相次いで決算発表を行います。マイクロソフト (NASDAQ:MSFT) は、10月24日(火)に2024年度第1四半期(7-9月期)決算を発表します。

マイクロソフトの4-6月期決算では、主要指標は予想を上回ったものの、クラウドサービスAzureの収益成長鈍化に投資家は失望しました。それでも、モルガン・スタンレーのアナリスト、Keith Weiss氏は「第1四半期決算への期待はより妥当なものになっている」と考えています。

Azureの成長について、投資家は2024年度には生成AIの貢献が若干増加すると予想しています。第1四半期で予想される2%の寄与を上回ると見ています。ChatGPTの大成功(およびその開発企業であるOpenAIへのマイクロソフトの投資)を考慮すると、投資家の頭にあるのはジェネレーティブAIの機会です。

マイクロソフトは「インフラとアプリ全体で生成AIを収益化するために、ソフトウェアで最高の位置につけている」と断言するWeiss氏ですが、彼は投資家に、それが適切に業績に反映するには時間がかかると念を押しています。

生成AI導入はまだ初期段階

「我々は、マイクロソフトの前にある生成AIにおける大きな機会と、その機会を実行するための同社の強力なポジショニングをしっかり確信していますが、投資家は、今後の業績に対する期待を設定する際に、企業の生成AI導入サイクルのタイミングを念頭に置く必要があります」とWeiss氏は説明しています。

「(生成AI搭載の)Microsoft 365 Copilotは11月1日に一般提供が開始されるため、保守的な経営陣からこのソリューションに対する需要の検証を聞くことはあまりできそうにありません。投資家はAzureにおける生成AIの影響を評価する際、企業の導入サイクルを理解しておく必要があります」

結論として、Weiss氏は、「我々はまだこの技術革新サイクルの初期段階にあり、基本的な勢いは、2024年度を通じて構築される可能性が高い」とまとめました。

以上により、Weiss氏は目標株価415ドルとともに、オーバーウエート(すなわち「買い」)のレーティングを再確認しました。現在の水準から26%の上値余地を示唆しています。

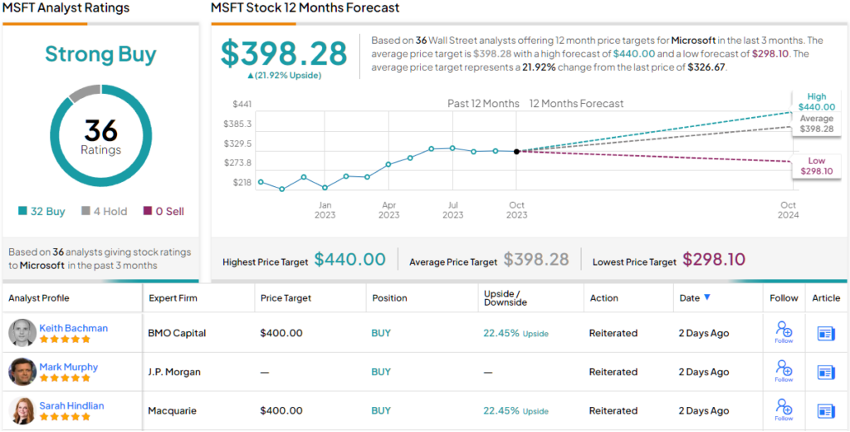

全体として、マイクロソフト株には強気派が大勢集まっています。過去3カ月のアナリストレーティングは、「中立」の4件を除き、32人のアナリストが「買い」を付けていて、コンセンサス評価は「強気買い」です。平均目標株価は398.28ドルで、今後数カ月で22%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式インサイトをすべて統合した、新しく設立されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Stay Patient,’ Says Morgan Stanley About Microsoft Stock JP原文の翻訳を中心にまとめています。

米国株