ストーリーハイライト

今年は、強気トレンドがここ数カ月で急速に縮小し、直近高値からの反落とボラティリティの上昇に見舞われています。個人投資家にとっては、適切な銘柄を見つけることが厳しくなっています。

Needhamでテクノロジーセクターを担当するアナリスト、Quinn Bolton氏は、頭一つ抜けています。Bolton氏は、8,500人以上の株式アナリストの中で総合ランキング4位を誇る、ウォール街のトップ・テクノロジー専門家です。彼のレーティングは67%の成功率を誇り、過去1年間Bolton氏の推奨に従った投資家は36.3%のリターンを実現したことになります。

つまり、Bolton氏が語るなら、投資家は耳を傾けるべきということです。TipRanksのデータベースを開いて、Bolton氏が最近推奨した2つの半導体銘柄の最新情報を探しました。実は、これらの銘柄を高く評価しているのはBolton氏だけではありません。TipRanksによると、この2銘柄はいずれも、ウォール街アナリストから「強気買い」と評価されています。詳しく見てみましょう。

ラティスセミコンダクター(LSCC)

Bolton氏が最初に選んだラティスセミコンダクターはオレゴン州に本社を置く企業です。低消費電力プログラマブル半導体に特化し、自動車、通信、コンピューティング、民生、産業市場において顧客の問題を解決するよう設計された製品ラインを持っています。

時価総額は100億ドルに過ぎませんが、昨年の売上高は6億4,600万ドルでした。同社は、北米の重要な製造企業を含む強力な顧客リストを持っています。ラティスは近年、売上高、利益ともに四半期ごとに安定した上昇トレンドを維持しています。

ラティスは、FPGA半導体(現場で書き換え可能なIC)市場でユニークな地位を築いています。この特殊な半導体は幅広い製品に搭載されており、特にエッジコンピューティング、AIアプリ、ロボット工学、IoT、自律走行システムで使用されています。この半導体は何度でも再プログラムが可能なため、顧客は1セットを購入するだけで済みます。設計ニーズの変更に対応可能で大幅なコスト削減となり、この市場の重要な成長要因です。

FPGA市場の成長がラティス成功の原動力に

FPGA市場の成長は、ラティスの最近の成功の原動力となっています。直近に発表された2023年第2四半期売上高は1億9,010万ドルで、予想を276万ドル上回り、前年同期比で約18%増加しました。最終利益である非GAAPベースの希薄化後EPSは52セントで、予想を1セント上回りました。

Bolton氏は、経営陣、ニッチ分野における確固たる地位、そして最近の成長を評価しています。「我々は、ラティスが複数年にわたる2桁の売上高成長を実現すると考えています。AIへの直接的な参入ではないものの、力強い有機的成長への期待、多様な顧客、魅力的な最終市場と地域へのエクスポージャー、業界をリードする粗利益率と営業利益率、政治的/輸出規制リスクの欠如に基づいて、同社は同業他社よりもプレミアムで取引されるべきと考えます」と述べています。

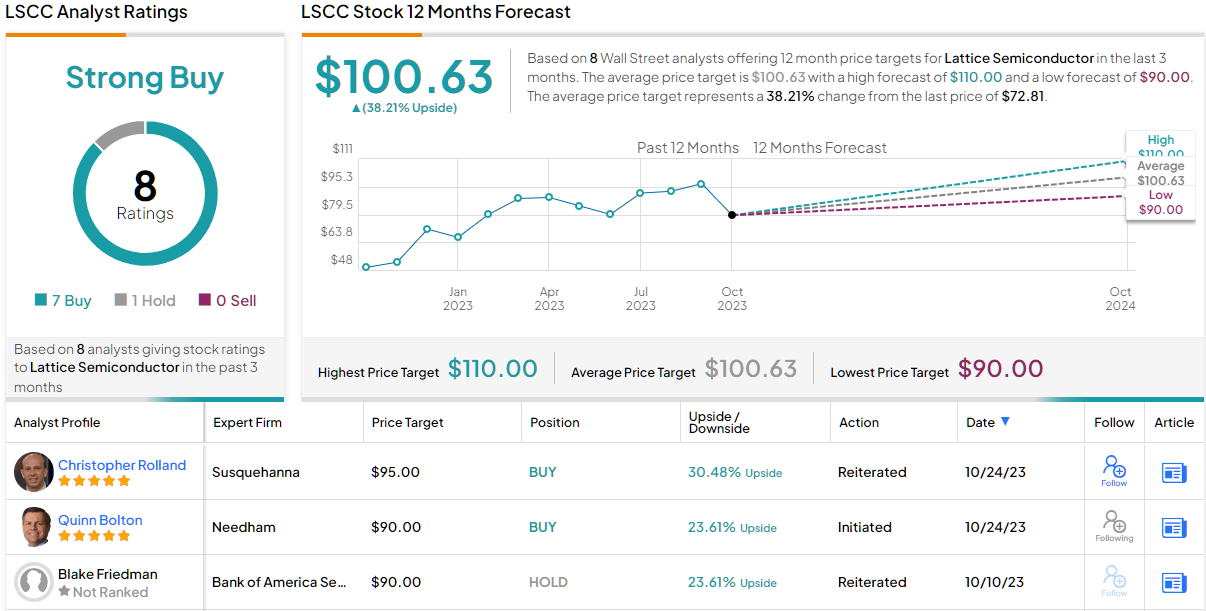

これらのコメントは、Bolton氏によるラティスの「買い」レーティングを支持するものであり、彼の90ドルの目標株価は、今後12カ月で最大24%の上値余地を示唆しています。

全体として、最近の8人のアナリストレーティングでは、7対1で「買い」が「中立」を上回っており、コンセンサス評価は「強気買い」です。株価は72.81ドルで取引されており、平均目標株価は100.63ドルとBolton氏以上に強気で、今後1年に38%の上値余地を示唆しています。

スマート・グローバル・ホールディングス (SGH)

次に紹介するのはスマート・グローバル・ホールディングスで、一連の子会社を通じて業務を展開している小型半導体メーカーです。スマートは、コンピューター、メモリ、LEDアプリケーション用のハイエンド半導体チップの設計と開発を行い、その技術的知識を駆使して、クラス最高のカスタムエンジニアリング製品を生み出しています。

スマート社の製品は、スマートフォンやタブレット、ノートパソコンやデスクトップパソコン、LEDフラットスクリーン・ディスプレイや照明システムに至るまで、幅広い小型電子機器に搭載されています。

売上総利益率向上へ戦略的転換

過去1年間、スマート社は、まず売上高が伸び悩み、次に四半期収益が減少しました。同社はこれに対応するため、売上総利益率を向上させる戦略的転換を図りました。この転換の一環として、ブラジル事業を中止し、関連会社の処理を進めています。これによる損失は、2023年度第4四半期決算に影響を与えました。売上高は3億1,670万ドルで、前年同期比12%以上減少し、予想を5,800万ドル以上下回りました。利益は、非GAAP基準で1株当たり0.35ドルとなり、予想を10セント下回りました。

しかし、Bolton氏は、この銘柄に投資家が投資すべき理由を多く示してます。

「スマートは、AI・機会学習、データ分析、5G、エンタープライズ・ストレージ、特殊照明を含む複数の構造的な追い風と、メモリー・サイクルの回復から恩恵を受けると考えます。メモリーソリューション部門は信頼が置ける売上高とキャッシュフローの源泉とみています」

Bolton氏はスマートに「買い」レーティングを付け、目標株価を22ドルに設定しています。

全体として、アナリストはスマートを選好しています。最近のアナリストレーティングでは、4人全員が「買い」レーティングを付けており、コンセンサス評価は「強気買い」です。平均目標株価24.25ドルは、現在の株価13.44ドルから1年間で80%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式インサイトを統合したツール、TipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、2 ‘Strong Buy’ Chip Stocks From Wall Street’s Top Tech Analyst原文の翻訳を中心にまとめています。

米国株