ストーリーハイライト

今年の株式市場を牽引する新たなトレンドである人工知能(AI)。ウォール街は、メタ・プラットフォームズのAIを活用したビジネスチャンスに強気です。メタはこの有望分野を活用し、2023年を好業績で終えられると私は考えています。

ソーシャルメディア企業メタ・プラットフォームズ(NASDAQ:META)のAI競争における地位強化への取り組みは、ここ数カ月で大きな力を得ています。株価は年初来で162%上昇し、S&P 500種株価指数(SPX)の12%上昇を上回っており、アナリストはさら上振れ余地を見ています。

生成AIを採用することで、すでに人気のあるソーシャルメディア・プラットフォームを強化し収益化しようとするメタの試みは、今後数四半期で売上と収益を押し上げる可能性があります。したがって、私は今メタ株に強気です。

メタ・プラットフォームズ:好調な四半期

メタ(旧フェイスブック)は、アマゾン(NASDAQ:AMZN)、アップル(NASDAQ:AAPL)、ネットフリックス(NASDAQ:NFLX)、アルファベット(旧グーグル)(NASDAQ:GOOGL)を含むビッグテックFAANGグループの一社です。

メタ・プラットフォーズは、ソーシャルメディア・プラットフォームのフェイスブック、ワッツアップ、インスタグラム、メッセンジャー、最近開始したThreadsなどを所有しています。

これらは、同社のセグメントの一つであるファミリー・オブ・アプリ (FoA)に分類されます。拡張現実やバーチャルリアリティ関連の製品やサービスは、もう一つの報告セグメントであるリアリティ・ラボ(RL)に含まれます。

リアリティ・ラボは依然として利益を生んでおらず、第2四半期には37億ドルの営業損失を計上しましたが、その損失はFoA部門が補っています。FoA部門の売上は317億ドルで、全売上高の大部分を占め、営業利益は131億ドルとなっています。

マーク・ザッカーバーグCEOは2023年を「効率化の年」と定め、その達成に尽力しました。レイオフを実施し、重要度の低いプロジェクトへの支出を減らし、AI関連プロジェクトに一段と注力しました。第2四半期決算説明会では、長年にわたるAI関連投資がようやく実を結びつつあることを同社は説明しました。

メタ株、AIイノベーションでパワーアップ

確かに、メタにとって今年は効率化の年でした。そして直近では、メタ社のコネクト・カンファレンスでザッカーバーグCEOが同社の新しい生成AI製品を発表し、市場の興奮を呼び起こしました。

メタAIは、文字による応答や写真そっくりの画像を生成できる高度な会話アシスタントで、メタの人気プロダクトであるワッツアップ、メッセンジャー、インスタグラムと統合されています。

メタAIは、マイクロソフト(NASDAQ:MSFT)と共同で7月にリリースした大型言語モデル「Llama 2」を搭載しています。同社は、Meta AIを複合現実ヘッドセット「Quest 3」と、もう一つの新商品である新世代のレイバン製スマートグラス「Meta」に搭載する予定です。メタは10月10日にQuest 3を発売開始する予定です。

ザッカーバーグは、Quest 3はデジタルと現実世界の体験を低コストで組み合わせることができ、業界で最も価値のある製品と説明しました。実際、500ドルと低価格で、それに対してアップルのVision Pro Headsetは約3,500ドルです。アップルの新たなヘッドセットは2024年初頭に市場に投入される予定です。

さらに、エシロールルックスオティカとのコラボによる新世代のRay-Ban Metaスマートグラスの価格は299ドルで、10月第3週に発売されます。このメガネは、写真撮影、ビデオ録画、ソーシャルメディアへの接続が可能とメタは説明しています。

これらに加え、メタ社はメッセージングアプリに生成AIステッカーを追加しました。2014年に190億ドルで買収した大人気のメッセージングアプリのワッツアップで、AIを使ってより多くのマネーを生む可能性があります。

メタのその他の関連では、欧州で広告なしのインスタグラムとフェイスブックのアプリを利用するための月額利用料が含まれており、これは約10ユーロ(現在の為替レートで10.60ドル)になる可能性があります。

スーザン・リー最高財務責任者(CFO)は、AIとメタバースの事業機会を進展させるための技術職の雇用拡大により、資本支出は2024年に上昇する可能性があると述べました。

今後の見通しとしては、経営陣は、第3四半期の売上を320億ドルから345億ドルの範囲と予想しており、これは前年同四半期比で16%から25%の目覚ましい増加となります。一

方、アナリストは売上を290億ドルから340億ドルの範囲と予想し、利益予想は1株当たり2.27ドルから4.27ドル、EPS(1株当たり利益)のコンセンサス予想は3.59ドルとなっています。メタ社は10月25日に第3四半期決算を発表する予定です。

さらに、メタ社は、第2四半期末時点で535億ドルもの多額の現金残高と183億ドルの長期債務を保有しています。同社の売上と利益の急成長を考えれば、負債の返済は難しくないでしょう。さらに、第3四半期には110億ドルものフリーキャッシュフローが創出されるため、債務返済や将来のプロジェクト資金調達に貢献するはずです。

メタは、AI競争で優位に立つことを追求する一方で、この技術はまだ初期段階にあると考えており、責任を持って構築する意向です

アナリストによれば、メタ株は買いか?

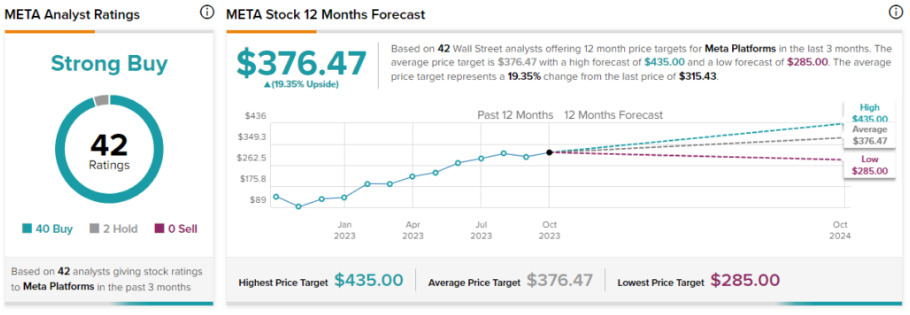

ウォール街に目を向けると、TipRanksはメタを「ストロングバイ」と評価しており、過去3ヶ月で40件の「バイ」、2件の「ホールド」のレーティングがあり、そして「セル」はありません。メタの平均株価目標376.47ドルは、19.35%の上昇可能性を示唆しています。目標株価の最高値は435ドル、最安値は285ドルです。

結論

まとめると、メタの時価総額8,116億ドルで、1兆ドルクラブに非常に近づいています。ソーシャルメディアアプリを収益化し、AIがもたらす大きな成長を活用するメタの努力により、同社はこの目標達成に向け十分な位置につけています。

AI分野は魅力的ですが、市場変動の影響を受けやすいのも事実です。しかし今のところ、私は、メタ株の優れた長期的見通しに対するウォール街の楽観論を共有しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Meta Platforms (NASDAQ:META): A Must-Watch Stock for AI Investors原文の翻訳を中心にまとめています。

米国株