テスラ(NASDAQ:TSLA)が第3四半期の納車台数を発表した際、投資家は複雑な表情でした。同社は同四半期に430,488台を生産し、435,059台を納車しましたが、ウォール街が予想していた455,000台をかなり下回りました。比較すると、第2四半期の納車台数は466,140台に達し、予想の445,000台を軽々と上回りました。それでも、EVのリーダー企業は通年計画を堅持しています。

内訳は、モデル3/Yの出荷台数は419,100台(ウォール街予想は441,100台)、モデルS/Xは16,000台ート予想は18,500台)でした。

テスラの不振の原因

テスラはこの不振の原因を、上海とオースティンの工場で予想以上に長いダウンタイムが発生したためとしています。CEOのイーロン・マスクが第2四半期決算発表の電話会議で、工場のアップグレードで夏に工場の閉鎖が必要と警告していたので、完全に予想外ということではありませんでした。

ダニエル・アイブス氏の評価

ウェッドブッシュのダニエル・アイブスは、ウォール街株式プロフェッショナルの中でも上位2%にランクされる5つ星アナリストですが、第3四半期の納車不足は、第4四半期の数字におそらく20,000台ほどが含まれることを意味するとしています。同氏は、工場のアップグレードはテスラの幅広い拡大戦略の一環であり、同社は来年にかけての増産、規模拡大、新モデル投入に向けて準備を進めていると解釈しています。

「値下げはほぼ過去のものとなり、今後の価格安定をもたらしつつある」とアイブスは指摘し、「テスラは現在、中国でのモデル3のリフレッシュを前面に押し出し、サイバートラックの生産がハロウィーン前後から開始されることで、世界的に次の成長段階に入ると考えている」と続けています。

テスラは、依然として今年180万台の販売を見込んでいますが、この数字を達成するためには、第4四半期に大きな成果をあげる必要があります。「かなり明るい展望でシャットダウンを考慮しても、テスラは第3四半期に明らかにウォール街予想を下回り、強気派は失望を隠せませんでした」とアイブスは総括しました。それでも、投資家心理を反映するように、「第4四半期と2024年にはもっと良い日が来ると見ています」と付け加えました。

なお、アイブズはテスラ株のアウトパフォーム(=バイ)・レーティングを維持し、350ドルの目標株価を維持しており、これは株価が今後12ヶ月で36%上昇することを示唆しています。

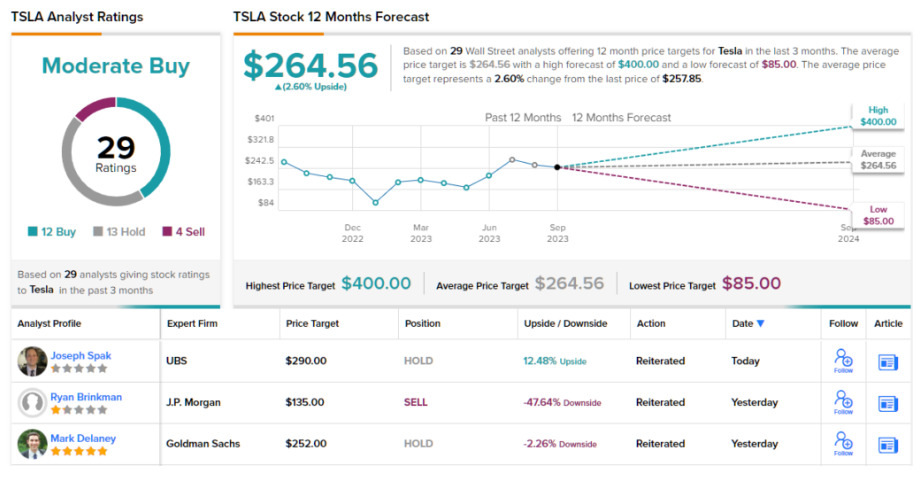

ウォール街では評価がわかれる

テスラは常にウォール街において評価が分かれており、現在も同様です。テスラのコンセンサスレーティングは「モデレートバイ」で、「バイ」が12、「ホールド」が13、「セル」が4となっています。現在の平均目標株価は264.56ドルであり、現在の水準から2.6%の緩やかな上昇余地があります。

魅力的なバリュエーションで取引されている銘柄の良好な投資アイデアを見つけるには、TipRanksの株式インサイトを統合した新ツール、Best Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Tesla Stock Is Set to Enter the Next Stage of Growth, Says Daniel Ives原文の翻訳を中心にまとめています。

米国株