ストーリーハイライト

サービスナウ (NYSE:NOW)は、企業の生産性向上を支援するクラウド・コンピューティング企業です。株価は着実に市場平均をアウトパフォームしており、過去5年間で222%上昇しました。過去1年間の上昇率は79%を超えていますが、株価は1月下旬から横ばいです。

このところの株価は低調ですが、堅固な顧客基盤、伸び続けるサブスクリプション売上高、利益率の拡大を考慮すると、上昇基調への反転が近いとみられます。

四半期決算発表が株価のカタリストになる可能性

同社は4月末に2024年第1四半期決算を発表する予定で、株価が再び勢いを生み出すカタリストとなる可能性があります。

安定した顧客基盤

サービスナウは、潤沢な資金を持つ企業を優先的に顧客としています。顧客数は8,100社で、これはフォーチュン500社の約85%に相当します。

クラウド・コンピューティング・プラットフォームの乗り換えや、それに見合う競合他社の選定は困難を伴うため、サービスナウは顧客からの安定した収入を見込めます。ほとんどの顧客は、サブスクリプションをキャンセルすることなく製品を使い続けています。

サービスナウは、金利上昇やその他の要因によって多くの企業が人員削減や逆風に見舞われていた2022年も依然として成長を続けました。2022年通年で前年比23%の売上高成長を達成しました。

2022年における同社の成功は、顧客ポートフォリオの強さと、顧客がいかに同社のNow Platformに依存しているかを浮き彫りにしています。

成長を続けるサブスクリプション売上高

マクロ経済の逆風が和らぎ始めた2023年に入っても、売上高は成長を続けました。2023年第4四半期の売上高は前年同期比26%増、2023年通期の売上高は前年比24%増となりました。なお、サブスクリプション売上高が引き続き高い伸びを示す一方、規模が非常に小さいプロフェッショナル・サービスおよびその他の売上高は前年比で若干減少しました。

サブスクリプション売上高は、2023年通期売上高の96.8%を占める主要な牽引役です。経営陣は、2024年のサブスクリプション売上高ガイダンスを引き上げました。2024年第1四半期の売上高成長率は前年同期比24~24.5%を見込んでいます。前四半期に売上高ガイダンスを上回っており、今回もその可能性があります。

また、人工知能(AI)への取り組みは、新規顧客を獲得し、既存顧客に高額なプランを選択してもらうことで増収につながります。Now Assistの生成AIポートフォリオは、サービスナウにとって、「新規製品ファミリー投入の初の四半期」としては過去最大の純新規年間契約額達成に貢献しました。

利益率の拡大続く

売上高の成長はかなり魅力的ですが、サービスナウ株の高いバリュエーションを正当化するには利益成長が必要です。サービスナウの株価はPER(株価収益率)93倍と、バリュエーションの観点からは決して安くはありません。しかし、予想PERは58倍であり、収益が伸びていることを示しているため、長期投資家にとっての妥当性を高めています。

利益の伸びは、2023年第4四半期を含む数四半期にわたって売上高の伸びを上回っています。2023年第4四半期の売上高は前年同期比で26%増加しましたが、純利益は前年同期比でほぼ倍増し、2億9,500万ドルに達しました。

サービスナウのスケーラビリティ(拡張性)は、将来の純利益率向上に寄与するでしょう。同社は顧客基盤の拡大に努めていますが、既存顧客もまた同社の利益率改善に貢献しています。

大口顧客の平均年間契約額も上昇しています。2022年第4四半期における同顧客層の平均年間契約額は410万ドルでしたが、2023年第4四半期には450万ドルに増加しています。サービスナウは、99%という驚異的な更新率を維持しながら、顧客基盤からの収益拡大を実現しています。

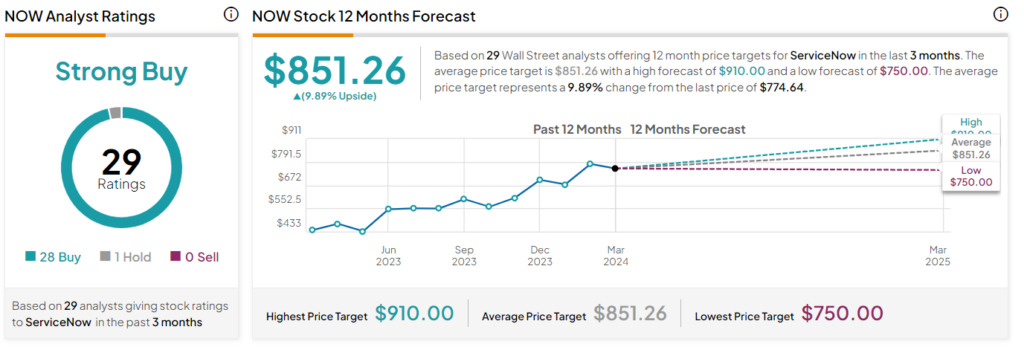

アナリストによると、サービスナウ株は「買い」?

TipRanksによれば、アナリストはこの株式に強気で、コンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングの、「買い」28人、「中立」1人に基づいています。平均目標株価は、今後12カ月で9.9%の上値余地を示唆しています。

結論

サービスナウは株式市場をアウトパフォームしてきた歴史がありますが、1月末以降横ばいが続いています。しかし、株価が長く横ばいで推移する可能性は低いとみられ、4月末の決算報告で株価の勢いを再び取り戻す可能性があります。

99%の更新率と年間契約額の上昇という健全なサブスクリプションモデルは、同社の売上高と利益の拡大を後押しする強力な要素です。利益率は大幅に拡大しており、バリュエーションも改善する可能性があります。

同社には大きな「堀(競争優位性)」があり、AIを活用してその地位を強化しています。そのため、長期投資家に強力なリターンをもたらす可能性を秘めています。

本記事は株式投資分析ツールTipRanksの許可を得て、ServiceNow Stock (NYSE:NOW): It Won’t Remain Flat for Long原文の翻訳を中心にまとめています。

米国株