ストーリーハイライト

ファイザー(Pfizer, PFE)の株価は低迷していますが、出遅れ銘柄には魅力的な投資機会が潜んでいる可能性があります。株価は非常に割安ですが、5.7%という高配当利回りを誇り、開発を進めている新たな減量薬候補という興味深いカタリスト(株価変動を誘発する材料)を有しています。さらに、セルサイドのアナリストは、この株には今後1年間で17.1%の上昇余地があると見ています。

市場全体より大幅に割安

では、ファイザー株はどれほど割安なのでしょうか?この株は、2024年のコンセンサス予想利益のわずか12倍で取引されており、S&P500指数の構成銘柄が平均24.2倍の利益で取引されていることから、市場全体のバリュエーションの半分にも満たない水準です。

ファイザーの株価が下落している主な原因は、新型コロナパンデミックが収束に向かうにつれ関連事業の売上高が減少していることですが、後述するように、楽観視できる理由もあります。

高い配当利回り

この魅力的なバリュエーションに加えて、ファイザーは5.7%という高配当利回りも誇っており、これはREIT(上場不動産信託)、金融、エネルギー、タバコ銘柄ではない優良株としては異例の高水準です。実際、ファイザーの5.7%の利回りは、現在のS&P500指数の中で最も高い利回りの銘柄の一つとなっています。

ファイザーは高配当利回りであるだけでなく、配当の優良銘柄として長い歴史と誇りを持っています。同社は34年連続で株主に配当を支払っており、過去13年間連続で増配しています。

収益性の高い減量薬市場を狙う

割安で魅力的な配当利回りを持つ銘柄は、優れた投資対象となり得ますが、株価を大幅に上昇させるためには、何らかのカタリストが必要になります。

幸いなことに、ファイザーにはその切り札があります。6月にファイザーのCEOは、同社が3つの新しい減量薬に取り組んでいることを発表しました。現在、強力な薬物動態データに基づき、danuglipronと呼ばれる1日1回の経口減量薬の開発を進めていると述べています。ファイザーは、今年後半に複数用量の薬剤を評価する試験を実施する予定です。

この薬が承認され、商業化されるまでにはまだ長い道のりがあることに留意する必要がありますが、それでもこれは刺激的なニュースです。

イーライリリーとノボノルディスクの減量薬成功が参考に

イーライリリー (Eli Lilly, LLY)とノボノルディスク (Novo Nordisk, NVO)は、それぞれの減量薬であるゼプバウンドとオゼンピックの成功により、過去1年以上にわたって株価が急騰し、その過程でファイザーのような銘柄を置き去りにしてきました。イーライリリーとノボノルディスクの株価は、この1年間でそれぞれ107.4%と80.6%上昇しているのに対し、ファイザーは20.5%下落しています。

さらに、イーライリリーとノボノルディスクは、2024年の予想利益のそれぞれ68.3倍と41.4倍で取引されていますが、ファイザーは前述のようにわずか12倍で取引されています。ファイザーが必ずしもこれらの企業と同じ水準で取引されるべきと言うわけではありませんが、もし同社の減量薬が成功の兆しを見せれば、株価が再評価される余地があります。

ファイザーの減量薬の市場投入ポテンシャル

ファイザーが、これら市場リーダーの確立された製品を打ち負かすことができるとは限りませんが、もし減量薬を市場に投入することに成功すれば、注射(ゼプバウンドとオゼンピックの投与方法)よりも1日1回の錠剤を好む患者にアピールできる可能性は十分にあります。

さらに、GLP-1アゴニストとして知られるこれらの減量薬は、2030年までに年間1,000億ドル以上の市場に成長すると予想するアナリストもおり、大きな市場機会を示唆しています。これは、複数の勝者が出る可能性があることを意味します。

ファイザーがこの試みに成功する保証は全くありませんが、その割安なバリュエーションと6%近い配当利回りは、投資家にとって頼りになるものであり、このカタリストが実現しなかった場合でも、大幅な下落リスクからの保護となります。また、danuglipronに加えて、ファイザーは他の実験的な減量薬をパイプライン(新薬候補)に持っていることにも注目する価値があります。しかし、これが実現するかどうかを言うには時期尚早です。

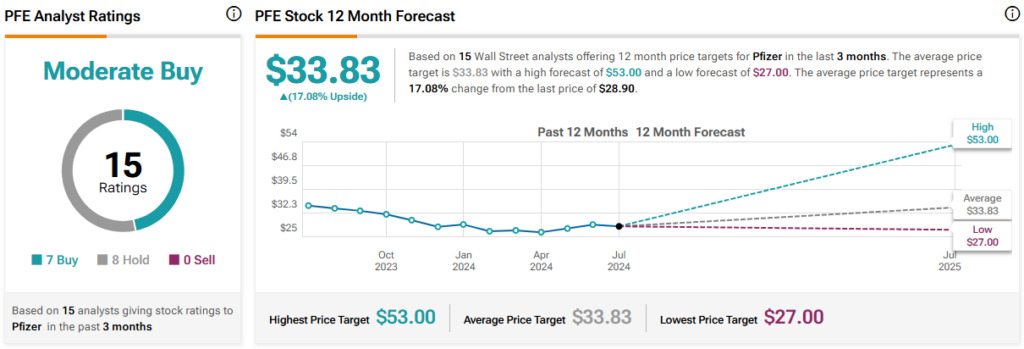

アナリストによると、ファイザー株は「買い」か?

ウォール街に目を向けると、TipRanksによれば、ファイザー株の過去3カ月間のアナリストレーティングは、「買い」が7人、「中立」が8人で、コンセンサス評価は「中程度の買い」です。平均目標株価は33.83ドルで、今後12カ月で17.1%の上値余地を示唆しています。

結論

ファイザーの株価は過去1年間、大きく出遅れていますが、この下落によって市場全体よりも大幅に割安でこの銘柄を買う機会が生まれています。さらに5.7%の配当利回りを提供しています。

また、まだ初期段階であり成功は保証されていませんが、ファイザーの1日1回の減量薬候補の進展は、株価を上昇させる興味深いカタリストとなっています。

本記事は株式投資分析ツールTipRanksの許可を得て、Pfizer Stock (NYSE:PFE): Super Cheap, 5.7% Yield, Potential Weight Loss Catalyst原文の翻訳を中心にまとめています。

米国株