目次

ストーリーハイライト

大手半導体企業スカイワークス・ソリューションズ (NASDAQ:SWKS)の最近の決算発表では、半導体セクターの需要環境の改善が強調されています。戦略的投資、新たなパートナーシップ、売上分散の取り組みに支えられ、スカイワークスの株価は2024年に好転する見込みです。

カリフォルニア州に本社を置くスカイワークス・ソリューションズは、2023年には半導体セクターがいくつかの逆風に直面したため、市場の期待に応えられませんでした。しかし、同社の株価は、1月30日に発表された2024年第1四半期(2023年10-12月)決算からも明らかなように、需要環境が改善を続けていることから、ようやく強気へと転じています。

半導体の需要見通し改善

2024年度第1四半期の売上高は12億ドル、1株当たり利益は1.97ドルでした。また、営業キャッシュフローは7億7,500万ドル、フリーキャッシュフローは7億5,300万ドルを創出しました。これらの業績は、売上高が前年比で10%近く減少した中で達成されたものであり、新年度を好調にスタートさせるためにスカイワークスが計上した、注目すべき効率性改善を浮き彫りにしています。

スカイワークスは、半導体セクターが曲がり角に差し掛かっている時に、効率性を向上させています。これは、投資家にとって心強いニュースです。

ガートナー (NYSE:IT)によると、2023年の世界半導体売上高は、高性能半導体の需要減退に起因する在庫過剰により、11%減少しました。しかし、2024年は在庫水準が正常化し、半導体メーカーが急増する半導体需要を財務利益に転換する道が開かれると予想されています。ガートナーは、今年の世界半導体売上高を前年比17%増の6,240億ドルと予測しています。

Androidの需要環境安定が追い風に

スカイワークスのCEO、Liam Griffin氏は、第1四半期決算説明会で、需要の回復が続いていることを確認し、Androidエコシステム全体の需要環境が安定していることを強調しました。さらに、同CEOは、過剰供給状態が緩和され、OEMレベルの在庫レベルが正常化していると指摘しました。これらの発言は、スカイワークスが、今年の半導体セクターの見通し改善の恩恵を受けることを示唆しています。

サムスンやオッポなど、Androidスマートフォンの大手メーカーは、2024年に向けて強気の姿勢を打ち出しており、これはスカイワークスにとって朗報です。世界のスマートフォン出荷台数は、2022年、2023年ともに減少しましたが、調査会社のIDCは、今年の出荷台数は4%増と小幅ながら成長し、スマートフォン出荷台数が2027年まで成長し続けるという新しいサイクルが始まると予測しています。

スマートフォンのこのような見通しの改善により、スカイワークスは、当分の間、成長できるとみられます。スカイワークスは、Androidスマートフォンメーカーの主要部品サプライヤーの1つであり、アップル (NASDAQ:AAPL)の主要半導体サプライヤーでもあります。スカイワークスの第1四半期売上高は、モバイル部門が71%を占め、残りをブロードマーケット部門が占めています。

アップルの不可欠な半導体パートナー

アップルは、スカイワークスの最大顧客であり、通常、売上高の半分以上を占めています。このように1つの顧客に集中することは、スカイワークスの事業リスクを高めますが、これまでのところ、スカイワークスは、高い無線周波数を含む先進的な半導体を製造するアップルの不可欠なパートナーとして台頭することで、このリスクを見事に管理しています。5G時代において、スマートフォンメーカーは、高品質のコンポーネントを提供する実績のある半導体企業と提携しようとしており、スカイワークスもその1社です。

投資、新しいパートナーシップ、分散化への取り組み

スカイワークス・ソリューションズは、製品開発への戦略的投資に注力することで、主要な市場セグメントでより多くの設計上の成功を獲得できるよう、将来への投資を行っています。また、価値創造的なパートナーシップの模索も続けています。最近の取引例としては、シスコ・システムズ (NASDAQ:CSCO)などの主要パートナーとのWiFi設計パイプラインの拡大が挙げられます。

スカイワークスは、WiFI 6Eや7などの次世代ワイヤレス規格にも投資しており、現在進行中のアップグレードサイクルで重要な役割を果たすことができるでしょう。

売上を分散させるため、スカイワークスは、新たな市場セグメントに積極的に進出しています。第1四半期には、インドの大手事業者向けの光トランスポート製品など、インフラ開発セクターで複数の受注を獲得しました。また、自動車セクターでは、テレマティクス、インフォテインメント・システム、車載充電器など、数社のOEMから数件の受注を獲得しました。

アナリストによると、スカイワークス・ソリューションズ株は「買い」か?

スカイワークスは、インフレ圧力の中、2024年にアップルのiPhoneの売上が伸び悩めば、プレッシャーに直面する可能性があります。また、ウォール街のアナリストは、スカイワークスの見通しについて意見が分かれているようです。

例えば、1月10日、BMO Capital Marketsは、他のテック企業24社に加え、スカイワークスを妥当なバリュエーションで取引されているクラス最高の成長企業と評価しました。BMO (NYSE:BMO)によると、これら25社は、テック株の勢いが多少弱まったとしても、今年の幅広い市場を上回る可能性があるとのことです。

一方、キーバンク・キャピタル・マーケッツは、2024年のアップル端末の需要は期待薄と考え、アップルの主要サプライヤーには慎重なスタンスです。

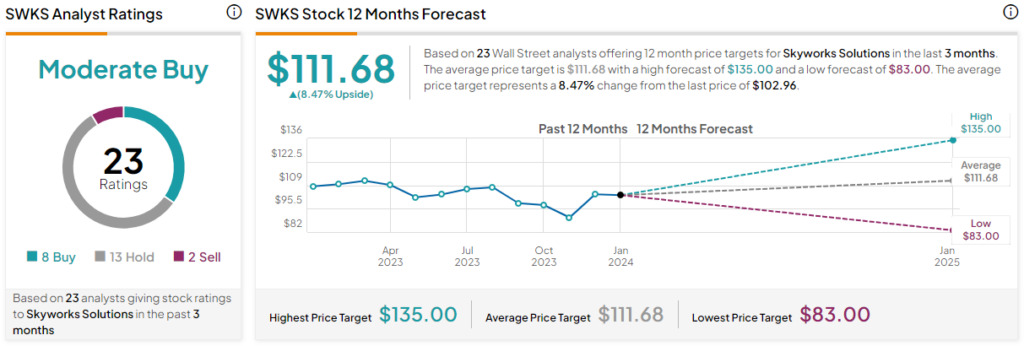

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が8人、「中立」が13人、「売り」が2人で、コンセンサス評価は「中程度の買い」です。平均目標株価の111.68ドルは、今後12カ月で8.5%の上値余地を示唆しています。

ウォール街のランキングに基づくと、上昇の可能性は限られているように見えますが、スカイワークスの株価は、半導体セクターの需要環境の改善に助けられ、今年好転する可能性が高いと思われます。

割安なバリュエーション

スカイワークス・ソリューションズの予想PER(株価収益率)は14.8倍で、半導体セクターが2年連続の期待外れの後、回復の準備が整いつつある今、割安に評価されているように見えます。2019年と2020年の前回の上昇サイクルでは、スカイワークスは平均20倍近くで取引されていました。半導体セクターが曲がり角を迎えている現在、スカイワークスが今年、バリュエーション拡大を享受することを期待するのは妥当なようです。

さらに、1株当たり68セントの四半期配当は、自社株買いと相まって、スカイワークスの投資魅力をさらに高めています。

結論:スカイワークスは割安で魅力的

スカイワークス・ソリューションズは、変曲点に近づいており、半導体業界は、期待外れの2023年の後、今年はプラス成長を記録すると予想されています。スカイワークスは、新製品とパートナーシップに戦略的に投資し、収益成長を促進しており、半導体セクターの需要安定が続く中、魅力的なバリュエーションで取引されているとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、Skyworks Solutions Stock (NASDAQ:SWKS): Gearing Up for a Bull Run原文の翻訳を中心にまとめています。

米国株