ストーリーハイライト

「どの銘柄を買うべきか」は、投資家が直面する最も基本的な疑問です。膨大な日次取引、関与する何千人ものトレーダーやディーラー、そして数千の公開企業など、市場には大量のデータがあふれています。この膨大なデータに向いているのがスマートスコアのようなデータ分析ツールです。

スマートスコアで膨大なデータを分析し、シンプルなスコアに要約

スマートスコアは、AIを活用した自然言語アルゴリズムです。膨大なデータの読み込み、収集、照合、分析を行い、各銘柄の最新データを将来の株価上昇につながると判明している要因と比較します。その結果を1から10のシンプルなスコアに要約し、投資家が一目で銘柄の将来性を見極められるようにしています。「パーフェクト10」銘柄は、特に注目すべき銘柄と言えるでしょう。

さらに、ウォール街のアナリストが「パーフェクト10」を積極的に支持し始めたら、それは無視できない二重のサインと捉えるべきです。

この点から、TipRanksデータベースを使用して、スマートスコアの「パーフェクト10」を獲得した注目の2銘柄の詳細を取り上げてみました。以下が概要です。

MGMリゾーツ (MGM Resorts, MGM)

当リストの最初の銘柄であるMGMリゾーツは、ラスベガス・ストリップ通りの老舗として有名です。同社はS&P500指数の構成銘柄であり、世界各地にカジノを併設した31のホテルを運営しています。その拠点はラスベガスのみならず、米国の主な州、さらには中国や日本といった海外にも広がります。

MGMはリゾートホテルからカジノまで、レジャー業界の多様なセグメントに事業を展開し、それらを魅力的なパッケージにまとめることを得意としています。同社のエンターテインメント施設は主に人気観光地に立地し、高級レストラン、ショー、スパ、プール、ゲームなど、思い出に残る滞在に必要なものを完備しています。

米国で進むカジノゲーミング合法化が追い風に

MGMにはいくつかの成長経路があります。米国ではカジノゲーミングの合法化が進み、オンラインギャンブル、特にスポーツベッティングも拡大しています。いずれもMGMにとって自然な成長の道です。

財務面では、直近四半期 (2023年第4四半期) の売上高は前年同期比22%増の44億ドルとなり、市場予想を約2.4億ドル上回りました。非GAAPベースのEPS(1株当たり利益)は1.06ドルで、前年同期 (1.54ドルの損失) より大幅に改善し、市場予想を35セント上回っています。MGMラスベガス・ストリップ・リゾーツが同社の事業の中核であり、同四半期売上高の24億ドルを占めます。

2023年通年では、売上高は162億ドル (2022年は131億ドル) 、フリーキャッシュフローは18億ドルでした。

複数の投資妙味が存在

みずほ証券のアナリスト、Benjamin Chaiken氏がこの銘柄に注目しています。同氏は、この銘柄には複数の投資妙味があると指摘し、「MGMは、マカオとスポーツベッティングを除いた米国の陸上カジノ事業だけで見てもEBITDA(利払い前・税引き前・減価償却前利益)のわずか4.7倍で取引されており、根本的に不当評価と考えられます。(中略) MGMでは、マリオットホテルとの提携、ラスベガスのバカラ人気回復の可能性、ニューヨーク州南部進出の可能性、スポーツベッティング利益率の改善、マカオでのシェア拡大による回復、といった成長機会が短期から中期に期待できます。さらに長期的には、日本での統合型リゾート開発、ドバイでのホテル展開も見込めます。(中略)理論上、MGMは今後5年間で約45億~50億ドルの自社株買いが可能です」と述べています。

同アナリストはMGMに「買い」レーティングを付け、61ドルの目標株価は、今後12カ月で32%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、MGMの過去3カ月間のアナリストレーティングは、「買い」が12人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の56.46ドルは、今後12カ月で22%の上値余地を示唆しています。

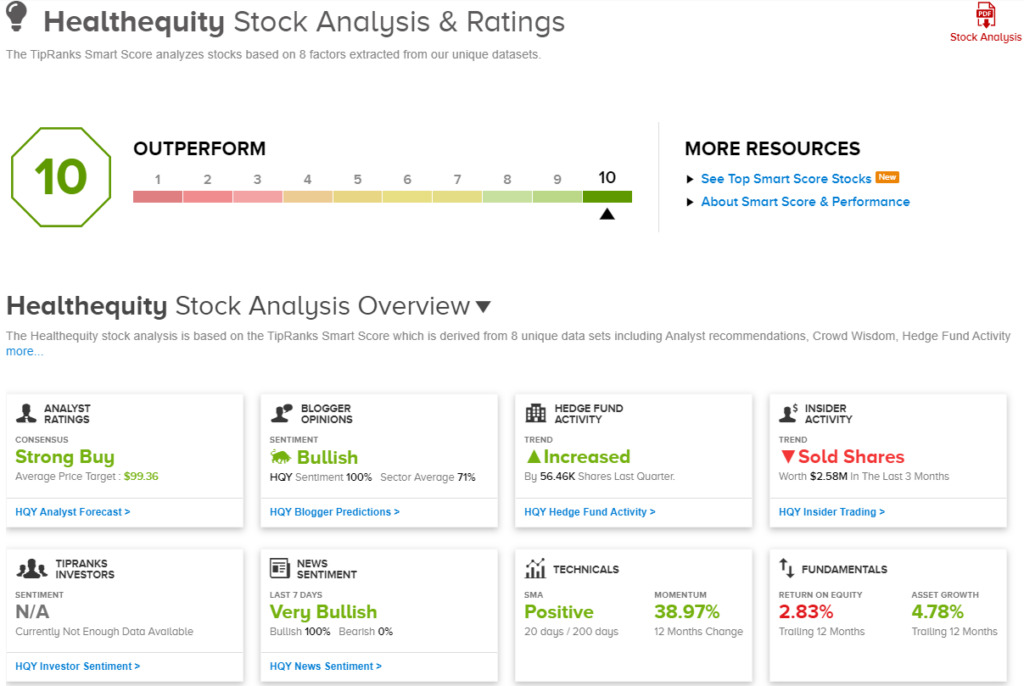

ヘルスエクイティ (HealthEquity, HQY)

ヘルスエクイティは、米国の事業サービスおよびフィンテックの世界における重要な存在です。米国の医療費支払いの税制優遇口座である、HSA (医療貯蓄口座) および FSA (福利厚生口座) の管理業務におけるリーディングカンパニーです。

同社は、IRS(米国内国歳入庁)指定の非銀行型HSA信託受託者であるため、資金を実際に保有する機関に関係なく、あらゆる口座の管理が可能になります。これにより、拡大する医療保険資金の一部で業界をリードする強固な基盤が構築されています。

ヘルスエクイティは、雇用主、保険アドバイザー、医療保険プロバイダーなど、さまざまな関係者と連携し、顧客が選択可能な幅広い貯蓄プログラムを提供しています。

安定的に雇用を創出している医療業界の恩恵を受ける

医療業界は成長分野です。過去1年間に安定的に雇用を創出した業界のひとつであり、これがヘルスエクイティに豊富なビジネスをもたらしています。

これは同社の財務業績に表れており、過去数年で売上高と利益は概ね右肩上がりです。直近の2024年度第4四半期 (2023年11月-2024年1月期) では、売上高が2億6,240万ドルに達し、前年同期比12%増、市場予想を340万ドル上回りました。純利益は非GAAPベースの希薄化後EPSが63セントとなり、市場予想を3セント上回るとともに、前年同期の37セントから大幅な増加となりました。

アナリスト、大きな需要を持続的利益につなげる能力を評価

JMP証券のアナリスト、Constantine Davides氏がヘルスエクイティに注目しています。同氏は、大きな需要を持続的な利益につなげる同社の能力を評価しています。「ヘルスエクイティには、革新的な専用テクノロジープラットフォーム、拡大する戦略的パートナーシップ網、幅広いソリューション、潜在的な買収機会を利用して、HSAシェアを拡大する好機があると考えています。(中略)2027年度までに、調整済みEPSが倍増する可能性があると考えます」と述べています。

同アナリストは「アウトパフォーム (=買い)」 レーティングを付け、101ドルの目標株価は、今後12カ月で27.5%の上値余地を示唆しています。

ウォール街の見方は?

Davides氏の強気のスタンスは例外的なものではありません。TipRanksによれば、過去3カ月間のアナリストレーティングは、11人全員が「買い」で、コンセンサス評価は「強気買い」です。平均目標株価の99.36ドルは、今後12カ月で25.5%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、TipRanks’ ‘Perfect 10’ List: Analysts Throw Weight Behind These 2 Top-Scoring Stocks原文の翻訳を中心にまとめています。

米国株