ストーリーハイライト

スターバックスやペプシコ等の大型株は、安定した配当収入に加え、2024年もインフレを上回るリターンを株主にもたらす可能性が高いです。

堅調な大型株(時価総額100億ドル以上)への投資は、しばしば理想的な投資戦略となります。規模の大きさを背景に、これらの企業は強固な競争力、価格決定力、安定したキャッシュフローといった強みをもっています。それゆえ、優良大型株は市場全体の動きを上回り、株主に良好なリターンをもたらす可能性を秘めているのです。

増収、増配、景気後退に強いビジネスモデルが魅力的

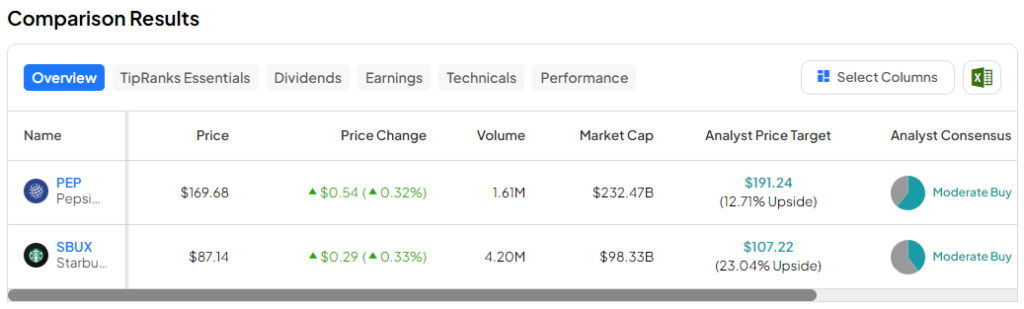

現在の注目銘柄は、ペプシコ(NASDAQ: PEP)とスターバックス(NASDAQ: SBUX)です。増収、一貫した配当引き上げ、景気後退に強いビジネスモデルが魅力的です。2社の比較については、下のTipRanks比較ツールをご覧ください。

ペプシコ、盤石の多角化

時価総額2,325億ドルを誇るペプシコの「ペプシ」は、世界で最も認知されているブランドのひとつです。同社は飲料、スナック、食品を含む多角的なビジネスを展開しています。また、世界各国で事業を展開し、投資家に地域別の分散投資機会を提供しています。

「トロピカーナ」、「レイズ」、「フリトレー」、「チートス」といったブランドを保有しています。さらに、フリトレー(スナック菓子)やクエーカーオーツ(食品)などのセグメント毎に四半期ごとの業績を公表しています。2023年には、これらの部門が総売上高の31%、営業利益の60%を占めました。

ペプシコは、海外事業が、今後10年間の売上成長を支える重要なドライバーになると予想しています。2023年の海外売上高は400億ドルを突破し、ペプシコはこれらの市場で規模の経済性と高い利益率を享受しました。

配当成長中のペプシコ

ペプシコ株は過去10年間でほぼ3倍に上昇しており、そのうえ約3%の魅力的な配当利回りを提供しています。現時点の四半期配当は1株あたり1.265ドルで、この20年間で配当金は年平均約11%のペースで増配を続けてきました。

ペプシコはなんと52年連続で増配を達成しています。この実績は注目に値し、同社のキャッシュフローの予測可能性の高さを示しています。他の生活必需品ブランドと同様に、ペプシコは景気後退に比較的強く、景気循環に関わらず成長を続ける企業です。

配当性向は高いものの、キャッシュフローや配当などを増やすための柔軟性を保持

2023年のフリーキャッシュフローは前年比で39%増えて81億ドルになりました。配当として株主に66億ドルを支払っており、配当性向は81.5%を示しています。配当性向は高いものの、利益を生む買収の実施や財務基盤の強化、そして将来的にキャッシュフローと配当を増やすための柔軟性を依然として保持しています。

2023年の売上高は前年比10%増、利益は14%増となりました。2024年には売上高が4%、利益が8%増加すると経営陣は予想しています。予想利益ベースの株価収益率(PER)は20.8倍と、同業平均の17.6倍を上回る水準で取引されています。しかしながら、ペプシコのブランド価値、拡大する製品ポートフォリオ、利益の増加傾向を考えれば、高いバリュエーションも納得できます。

ペプシコ株の目標株価は?

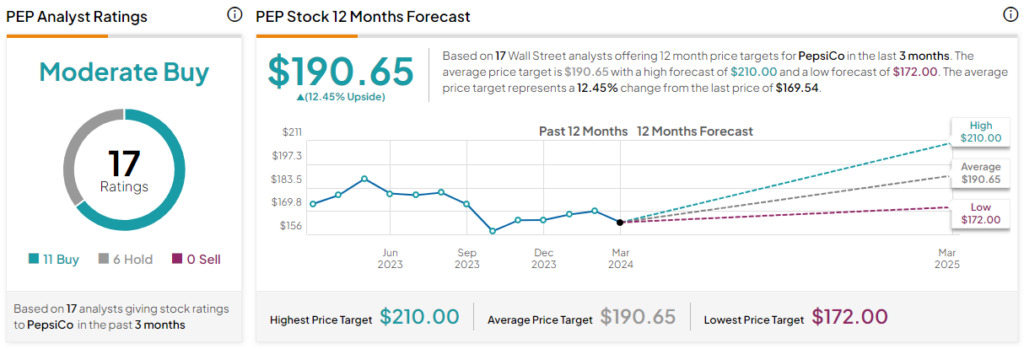

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が6人で、コンセンサス評価は「中程度の買い」です。平均目標株価は190.65ドルで、今後12カ月で12.45%の上値余地を示唆しています。

高いリターンを誇るスターバックス

世界的なもうひとつのブランドであるスターバックスは、過去20年間で株主に1,000%以上ものリターンをもたらし、同期間の株式市場全体のパフォーマンスを大きく上回っています。その好成績にも関わらず、株価が52週安値付近で推移しているため、配当利回りは2.6%を超す水準です。

ブランドとしての価値がもたらす経済的優位性のため、スターバックスはインフレなどの逆風をはね返す価格決定力をもっています。過去50年間で、スターバックスは約39,000店舗を展開してきました。しかし、その成長ストーリーはまだまだ序盤に過ぎず、同社はこの10年間で55,000店舗にまで拡大する計画です。

継続的な事業拡大が利益と配当を押し上げ

継続的な事業拡大は利益と配当を押し上げる要因となるでしょう。同社は直近13年間で増配を実現してきました。年間配当金は1株あたり2.28ドルとなり、この9年間で3倍以上の伸びを示しています。

3,400万人というロイヤルカスタマー基盤を抱え、スターバックスは直近の四半期に63%の投下資本利益率(ROIC)を達成しました。この数字は同社が国内及び国外市場での事業拡大に、実に効率的に資本活用していることの証明です。

スターバックス株の目標株価は?

過去3カ月間のアナリストレーティングは、「買い」が10人、「中立」が15人で、コンセンサス評価は「中程度の買い」です。平均目標株価は107.30ドルで、今後12カ月で23.1%の上値余地を示唆しています。

ウォール街は、スターバックスの1株あたり利益(EPS)が、2023年度(2023年9月期)の3.54ドルから、2024年度には4.05ドル、さらに2025年度には4.71ドルに成長すると予想しています。予想PERは22倍程度と、同業平均の15.8倍を上回っていますが、スターバックスは今後さらに高いペースでの利益成長が見込まれています。このため、高いバリュエーションも正当化されると考えられます。

結論

ペプシコとスターバックスは、毎年市場平均を上回るリターンをもたらすとは限りませんが、安定したペースで成長しています。今後の10年間でインフレを上回るパフォーマンスの達成と高い配当収入をもたらす可能性が高く、結果として長期的に高いトータルリターンが期待できるとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、2 Large-Cap Dividend Stocks to Watch in April 2024原文の翻訳を中心にまとめています。

米国株