ストーリーハイライト

ネットフリックス(NASDAQ:NFLX)は、熾烈な競争下にある過飽和状態のストリーミング配信市場で成長を続けています。2023年第4四半期決算は、加入者数の加速的な増加、過去最高の売上高、目覚ましい利益となり、将来に向けて明るい兆しを見せており、ネットフリックス株投資に対する信頼感を強めています。

ネットフリックス株は動画配信の王国に君臨しており、直近の業績は業界の持続的な優位性を示しています。2億6,000万人を超える有料会員数を誇るストリーミング配信の巨人は、売上高と利益で力強い成長を続けています。実際、収益性の改善により、経営陣は株主に多額の資本を還元し、株価の魅力を高めています。そしてアナリストは、この傾向が持続すると考えています。

加入者数の伸びが予想に反して加速

ネットフリックスは、過飽和状態にあるストリーミングやソーシャルメディアの世界で一貫して有料会員を獲得し続け、その卓越した能力で投資家を驚かし続けています。テックとメディアの巨人が消費者の注目を集めるために戦う時代において、同社の持続的な加入者数の増加は驚異的としか言いようがありません。

少し考えてみてください。ストリーミングとソーシャルメディアの領域はかつてないほど混雑した状態にあり、数多くのプレーヤーが視聴者の貴重な視聴時間を奪い合っています。当初、ネットフリックスはこの空間を支配し、主に時代遅れのケーブルネットワークTVと対決していました。しかし、勢力図は変化し、ネットフリックスは現在、ディズニー(NYSE:DIS)のDisney+、アマゾン(NASDAQ:AMZN)のプライム・ビデオ・サービス、AT&T(NYSE:T)のHBO、Hulu、Peacock、そして様々な小規模プレーヤーを含む多数のストリーミング・サービスと競合しています。

「アテンション・エコノミー」での競争にも直面

さらにネットフリックスは、アルファベット(NASDAQ:GOOGL)のYouTube、TikTok、メタ・プラットフォームズ(NASDAQ:META)の「リール(短尺動画)」などのテック大手との「アテンション・エコノミー(人々の関心を競う経済)」での競争に直面しています。これらの企業はすべて、広告売上を増やすために視聴者のシェア獲得でしのぎを削っています。実際、TikTokとリールが短編と長編の両方の視聴促進に注力し、独自に番組制作まで行っており、ネットフリックスと競合している証拠です。

このような困難にもかかわらず、ネットフリックスは強固な加入者基盤を維持しており、最新の第4四半期決算を含む数四半期では有料加入者数の伸びが加速しています。過去2年間のネットフリックスの四半期ごとの有料会員数の伸び率は以下の通りです。

Q1 2022: 6.7%

Q2 2022: 5.5%

Q3 2022: 4.5%

Q4 2022: 4.0%

Q1 2023: 4.9%

Q2 2023: 8.0%

Q3 2023: 10.8%

Q4 2023: 12.8%

これらの数値は、2022年を通じて有料会員獲得が緩やかだったことを鮮明に示しています。新型コロナ・パンデミックの影響による自宅待機の流行は、2020年と2021年に顕著な伸びをもたらし、ネットフリックスの有料会員数はこの期間に20%以上という驚異的な伸びを記録しました。その結果、状況が安定し始めた翌2022年には成長減速が予想されました。

しかし、状況が正常化するにつれて、加入者数の伸びは2023年に大きく回復し、前四半期比で顕著な上昇を示しました。特に直近四半期の12.8%増は注目に値し、有料会員数を2億6,030万人まで押し上げました。

売上高と利益が急増、見通しは非常に明るく

加入者数の伸びの加速により、売上高も同様の傾向にあります。利益についても同様で、利益率は上昇傾向にあります。2024年第1四半期の見通しは、この傾向が持続することを示唆しています。

2023年第4四半期売上高は、前年同期比12.5%増の85.4億ドルと過去最高を記録しました。同時に、営業利益率は16.9%に急上昇し、前年同期の7.0%を大きく上回りました。これにより、純利益は9億3,800万ドルに急増しました。

ネットフリックスの株式数は前年比1.6%減の4億4,430万株で、2023年度に60億ドル強の自社株買いを実施したことも注目すべきです。大幅な減少ではないものの、自社株買いを強化するという経営陣の明確な意図は、一株当たり利益に徐々にプラスに働くはずであり、歓迎すべきことです。

そして、投資家が特に感銘を受けたのは、今年を好調に締めくくったことに加え、2024年第1四半期の売上高増加がさらに加速し、営業利益率が大幅に拡大する見込みという経営陣の見通しでした。特に売上高は13.2%増、そして営業利益率は26.2%に達する見込みで、前年同期の21%、前四半期の16.9%から顕著に拡大することを示唆しています。

アナリストによると、ネットフリックス株は「買い」?

ネットフリックスに対するウォール街の見方ですが、過去3カ月間のアナリストレーティングは、「買い」が27人、「中立」が13人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価は574.01ドルで、今後12カ月で2.6%の上値余地を示唆しています。

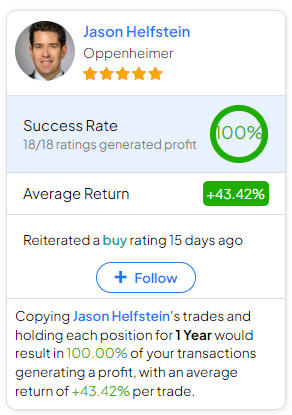

ネットフリックス株の売買でどのアナリストをフォローすべきか迷っているのであれば、(1年間のタイムフレームで)最も収益性の高いアナリストはオッペンハイマーのJason Helfstein氏で、1レーティングあたりの平均リターンは43.42%、成功率は100%です。

結論

飽和状態の業界と激しい競争をものともせず、ストリーミング領域におけるネットフリックスの支配力は依然として目覚ましいものです。最近の有料会員数の加速、売上高と利益の急増は、将来への有望な展望を描いています。慎重な自社株買いの増加と、2024年に向けた経営陣の楽観的な目標により、ネットフリックス株は2024年も堅調を維持すると思われます。

本記事は株式投資分析ツールTipRanksの許可を得て、Netflix Stock (NASDAQ:NFLX) Reigns Supreme in the Streaming Kingdom原文の翻訳を中心にまとめています。

米国株