目次

- 1 ストーリーハイライト

- 2 1位 ペイオニア・グローバル (Payoneer Global Inc., NASDAQ:PAYO)

- 3 ウォール街の見方は?

- 4 2位 シフト4ペイメンツ (Shift4 Payments, NYSE:FOUR)

- 5 ウォール街の見方は?

- 6 3位 メルカドリブレ (MercadoLibre, Inc., NASDAQ:MELI)

- 7 メルカドリブレの目標株価は?

- 8 4位 パグセグロ・デジタル (PagSeguro Digital Ltd., NYSE:PAGS)

- 9 パグセグロ株は「買い」か?

- 10 5位 グローバル・ペイメンツ (Global Payments, Inc., NYSE:GPN)

- 11 グローバル・ペイメンツ株は「買い」か?

- 12 結論

ストーリーハイライト

ダイナミックなフィンテックの世界へのエクスポージャーを求める投資家は、「強気買い」のコンセンサス評価を得ていて堅調な株価上昇が期待できる5銘柄をご検討ください。

以下は、ウォール街のアナリストによる、2024年4月に買うべきフィンテック関連株ベスト5です。フィンテック(金融テクノロジー)企業は、決済処理、デジタルバンキング、融資、金融ソフトウェア、金融サービスなど幅広い事業を網羅しています。従来の銀行システムに依存する消費者がまだまだ多い中、フィンテック・セクターは力強い成長の可能性を秘めています。

今日取り上げる5銘柄は、フィンテック・セクターで頭角を現し、アナリストから高い評価を得ています。さらに、アナリストはこれらの銘柄に今後12カ月間で大きな上昇可能性を予想しており、魅力的な投資対象となっています。

1位 ペイオニア・グローバル (Payoneer Global Inc., NASDAQ:PAYO)

ペイオニアは米国の金融サービス会社で、グローバルなクロスボーダー決済プラットフォームを運営し、200カ国にまたがる数百万の企業や事業者を結びつけています。同社のサービスには、クロスボーダー決済、運転資金、税務ソリューション、リスク管理などが含まれます。

ペイオニアの強みは、ラテンアメリカやアジアなどの新興国における強力な足場と、中小企業へのフィンテック・ソリューションの提供に重点を置いている点です。

2023年度に黒字に転換

2023年度にペイオニアはGAAP(米国会計基準)ベースの黒字企業となり、売上高は前年比32%と急増し、希薄化後EPS(1株当たり利益)0.24ドルを計上しました。また、理想的顧客プロファイル(ICP)は前年比6%増加し、ARPU(ユーザー1人当たりの平均売上高)は36%増加しました。

ペイオニアの取締役会はまた、2023年に5,700万ドル相当の自社株買いを行い、また、自社株買い権限を2億5,000万ドルに引き上げました。

ペイオニアは2024年度の売上高を8億7,500万ドルから8億8,500万ドルと予想しており、中間値で年率5.9%の成長を見込んでいます。

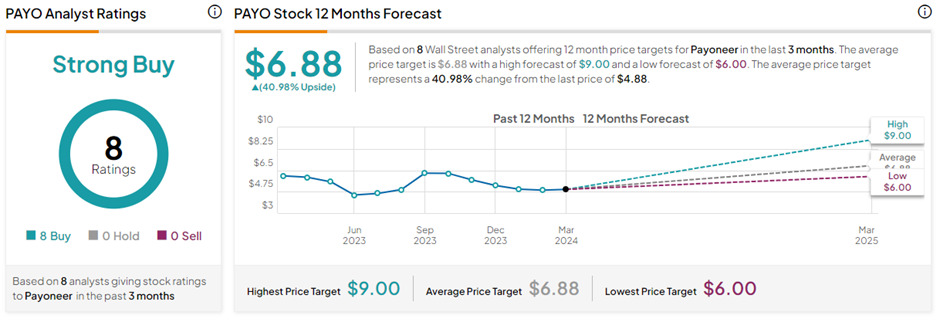

ウォール街の見方は?

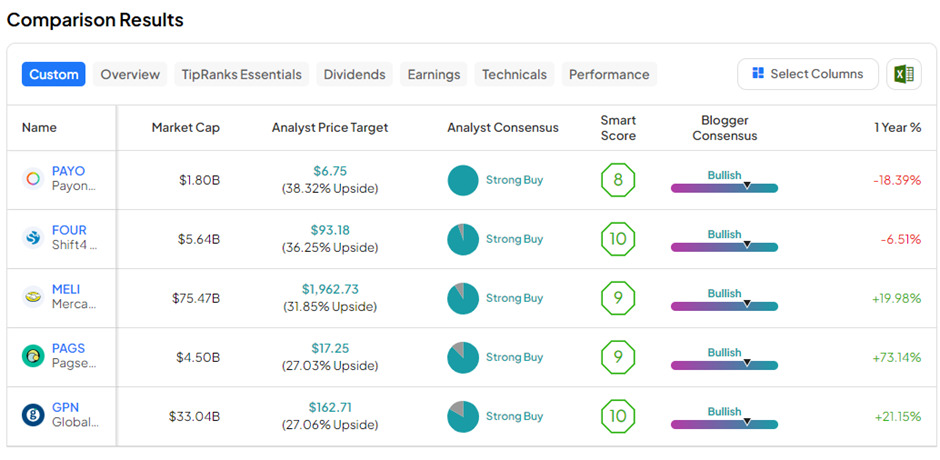

TipRanksによれば、ペイオニアの過去3カ月間のアナリストレーティングは、8人全員が「買い」で、コンセンサス評価は「強気買い」です。平均目標株価の6.88ドルは、今後12カ月で約41%の上値余地を示唆しています。過去1年間では、ペイオニア株は18.4%下落しています。

2位 シフト4ペイメンツ (Shift4 Payments, NYSE:FOUR)

シフト4ペイメンツは米国の決済処理企業で、クラウド利用、ビジネスインテリジェンス、分析、モバイルを含むエンドツーエンドの決済処理と技術ソリューションを提供しています。同社は、エンターテインメント、宿泊施設、航空・旅行、カジノ・ゲーミング、小売、飲食業界を中心にサービス提供しています。同社は20万社以上の顧客を擁し、年間2,000億ドル以上の取引を処理しています。

2023年第4四半期には、ネットワーク手数料を除いた総売上高は前年同期比35%増、調整後EPSは61.7%増となりました。さらに、同社のエンドツーエンドの決済量は55%増加しています。

シフト4ペイメンツは2024年については、エンドツーエンドの決済量の成長率を53~68%と見込んでいます。ネットワーク手数料を引いた総売上高は38~44%の成長を見込んでいます。

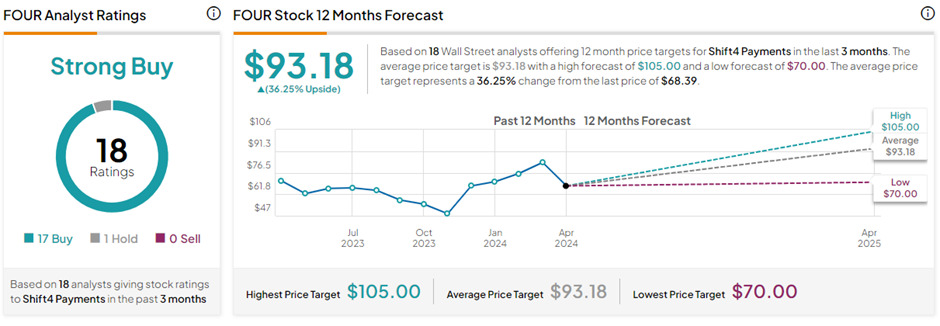

ウォール街の見方は?

TipRanksによれば、シフト4ペイメンツの過去3カ月間のアナリストレーティングは、「買い」が17人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の93.18ドルは、今後12カ月で36.3%の上値余地を示唆しています。過去1年間で株価は5.2%下落しています。

3位 メルカドリブレ (MercadoLibre, Inc., NASDAQ:MELI)

アルゼンチンを本拠とするメルカドリブレは、ラテンアメリカ最大のオンラインEコマースと決済エコシステムで、1億人以上のユニークアクティブユーザーを抱えています。メルカドリブレはeコマース事業で知られていますが、売上高のほぼ半分は、分割払い利息、決済処理、クレジットカードなどの金融事業から生成されています。過去1年間で、株価は18.9%上昇しました。

2023年の売上高は前年比37.3%増、総決済量は47.9%増となりました。希薄化後EPSは、前年比で約104%急増しました。

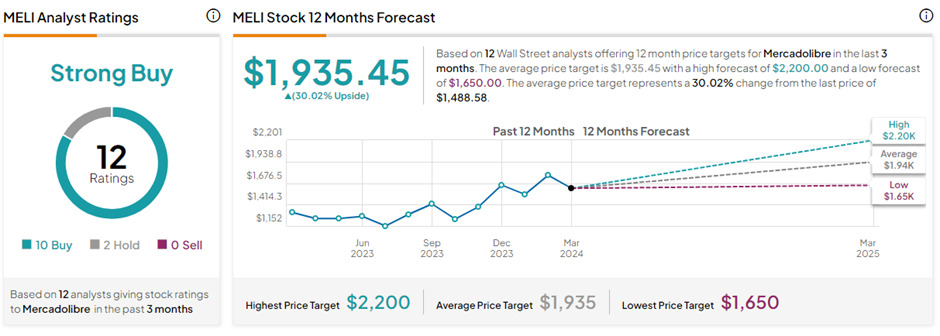

メルカドリブレの目標株価は?

TipRanksによれば、メルカドリブレの過去3カ月間のアナリストレーティングは、「買い」が10人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の1,935.45ドルは、今後12カ月で30%の上値余地を示唆しています。

4位 パグセグロ・デジタル (PagSeguro Digital Ltd., NYSE:PAGS)

ブラジルを本拠とするパグセグロ・デジタルは、金融サービスおよびデジタル決済企業で、同国の約15%の人々にサービスを提供しています。同社は、小規模・零細企業や商店、中堅企業向けに、Eコマースサイトやモバイルアプリケーション向け決済処理ソフトウェアと、中小企業向けPOS端末を提供しています。

2023年第4四半期の総売上高は前年同期比9.7%増、純利益は19.7%増でした。また、同期のTPV(総決済量)は20.6%増、TFV(総金融取引量)は34.3%増、TBV(総銀行取引量)は45.4%増でした。

特に、パグセグロは2023年に約1兆レアル相当の金融取引を処理し、300万人以上の新規顧客を獲得しました。

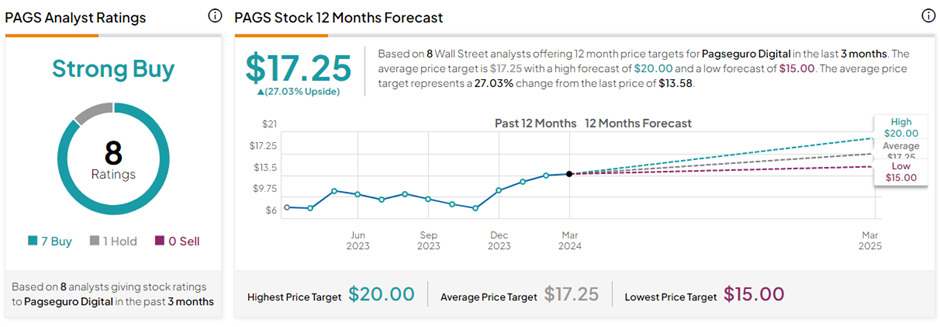

パグセグロ株は「買い」か?

TipRanksによれば、パグセグロの過去3カ月間のアナリストレーティングは、「買い」が7人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の17.25ドルは、今後12カ月で27%の上値余地を示唆しています。

5位 グローバル・ペイメンツ (Global Payments, Inc., NYSE:GPN)

グローバル・ペイメンツは、加盟店、発行体、消費者に決済技術とソフトウェア・ソリューションを提供しています。同社のサービスは、北米、欧州、アジア太平洋、中南米におけるカード、電子、小切手、デジタルベースの決済を網羅しています。100カ国以上で400万以上の決済顧客を擁し、年間660億件以上の取引を処理しています。

過去1年間で、グローバル・ペイメンツの株価は22.2%上昇しました。また、1株当たり0.25ドルの四半期配当を定期的に支払っており、0.79%の配当利回りとなっています。

2023年度の調整後純売上高は前年比7.2%増、調整後EPSは11.8%増でした。2024年度については、調整後純売上高が前年度比6%~7%の範囲で成長すると予想しています。調整後EPSは11%から12%の成長が見込まれています。

グローバル・ペイメンツ株は「買い」か?

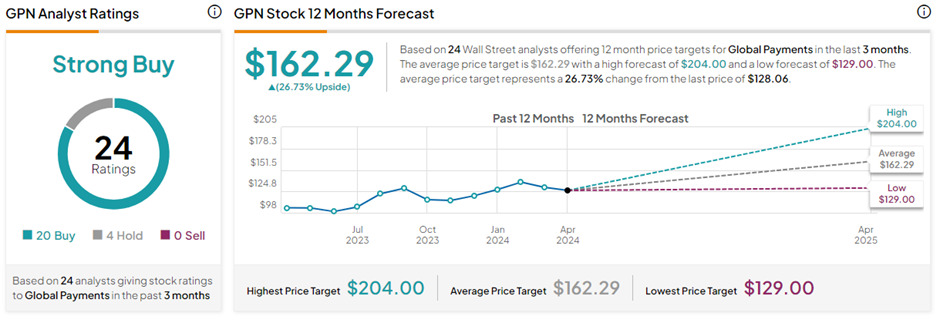

TipRanksによれば、グローバル・ペイメンツの過去3カ月間のアナリストレーティングは、「買い」が20人、「中立」が4人で、コンセンサス評価は「強気買い」です。平均目標株価の162.29ドルは、今後12カ月で26.7%の上値余地を示唆しています。

結論

フィンテック・セクターは、イノベーションと破壊的なテクノロジーがすべてです。このセクターの企業は、人々の生活をより便利にする金融サービスにより、高い成長可能性を提供します。さらに、上記5銘柄のアナリスト・コンセンサス評価は「強気買い」で、今後1年間でかなりの株価上昇が予想されます。投資家は、十分な調査の上で、これら5つのフィンテック銘柄を検討すべきでしょう。

本記事は株式投資分析ツールTipRanksの許可を得て、5 Best Fintech Stocks to Buy in April 2024, According to Analysts原文の翻訳を中心にまとめています。

米国株