目次

ストーリーハイライト

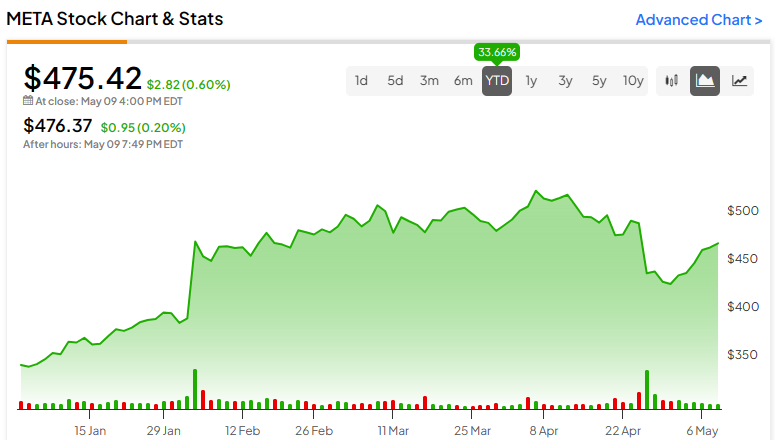

ソーシャルメディアの巨人メタ・プラットフォームズ(NASDAQ:メタ)の株価は、2年足らずで約490%という驚異的な急騰を見せました。しかし直近の第1四半期決算を受けて時価総額が2022年以来の規模で約2,000億ドル吹き飛び、ウォール街全体で目標株価の下方修正が行われています。重要なのは、今が買い時なのか、売り時なのかということです。アナリストは、この下落はAI主導の成長戦略を考えると割安な投資機会と見ており、今後も上昇し続けると見ています。

第1四半期決算はEPS予想を上回るも、弱い売上高見通しとAI投資増が嫌気される

第1四半期の調整後EPS(1株当たり利益)は4.71ドルで、コンセンサス予想の4.32ドルを大幅に上回りました。また、前年同期の2.20ドルに比べると2倍以上に増加しました。売上高は前年同期比27%増の365億ドルとなり、コンセンサス予想を362億ドル上回りました。

売上高急増は、広告収入(売上高全体の98%を占める)が前年同期比27%増の356億4,000万ドルとなったためです。しかし、Reality Labs部門(メタバースに投資する部門)は引き続き損失を計上し、38億5000万ドルの損失でした。

決算を受け、株価は最大15%下落

EPSは上回ったものの、株価はこの2年間で最大の下落率(15%)を記録しました。この下落の原因は、売上高ガイダンスが予想を下回ったことと、設備投資予想が予想を上回ったことでした。

フェイスブック、インスタグラム、ワッツアップの親会社は、第2四半期の売上高を365億~390億ドルと予想しています。設備投資は350億ドル~400億ドルに増加する見込みで、コンセンサス(300億ドル~370億ドル)を上回ります。さらに、経費は増加し、来年まで増加し続ける見通しです。2024年度の総経費は、事前の予想940億~990億ドルに対し、960億~990億ドル程度となる見通しです。

メタ、大規模AIインフラ構築に巨額投資計画

マーク・ザッカーバーグ最高経営責任者(CEO)は決算説明会で、AIインフラへの投資計画について詳しく説明しました。メタはAI分野に数十億ドルを投入し、独自のAIチップを開発することで、エヌビディア(NASDAQ:NVDA)のようなチップメーカーへの依存度を下げることを目指しています。

また、新製品としては、Llama 3(マイクロソフトのChatGPTやグーグルのGeminiと競合)を搭載したMetaAIが、最も効率的なAIアシスタントになる用意があると発表しました。この技術革新は、今後数年間で大きなビジネスチャンスとなり、売上高にさらに貢献する可能性があります。

メタのAI投資計画は、同じくAI領域に多額の投資を行っている主要な競合他社とある程度一致しています。アルファベット(NASDAQ:GOOGL)は第1四半期に120億ドルの設備投資を報告し、マイクロソフト(NASDAQ:MSFT)は140億ドルを計上しました。アルファベットもマイクロソフトも、次の四半期にはAIへの設備投資支出を拡大させる予定です。

AI投資が売上高や収益の伸びにつながらず

しかし、アルファベットとマイクロソフトの株価は最近の決算発表後に急騰しました。逆にメタの株価が急落したのは、設備投資がまだ売上高や収益の伸びにつながっていないからです。例えば、アルファベットやマイクロソフトのAIへの設備投資は、クラウド事業で目覚ましい成長をもたらしています。しかし、メタのReality Labs事業部門は、2020年度末から450億ドルを超える損失を計上し、依然として不採算のままです。

要するに、アルファベットとメタでは、AI投資が直接的なビジネスの拡大に繋がるスピードが異なり、メタにとっては出資額に見合う効果を得るまでに時間がかかっています。投資家としては様子見を続けるのか、足元の下落に乗じて投資判断をするのかが問われている状態です。

長期的に見れば、メタが自社で半導体チップを生産する動きは、現在エヌビディアから調達している高価なGPU(画像処理半導体)に関連するコストを削減することで、同社に大きな恩恵をもたらす可能性が高いでしょう。さらに、AIインフラを所有することで、ソーシャルメディアの巨人にとって、膨大な量のデータをより高速かつ効率的に処理できるようになります。

メタ株は割安で、安定したフリーキャッシュフローの裏打ちあり

バリュエーション面では、メタ株は魅力的です。現在、PER(株価収益率)23.5倍という魅力的な水準で取引されています。マイクロソフトはPER35倍、アマゾン(NASDAQ:AMZN)は50倍以上で取引されています。

設備投資の増加にもかかわらず、メタのフリーキャッシュフローは過去12カ月で495億ドルで、現在の時価総額の4.1%と健全な水準を維持しています。前四半期に初めて配当を開始し、自社株買いを継続したことは注目に値します。これは経営陣がファンダメンタルズに自信を持っていることを示唆しています。

アナリストによれば、メタ株は「買い」か?

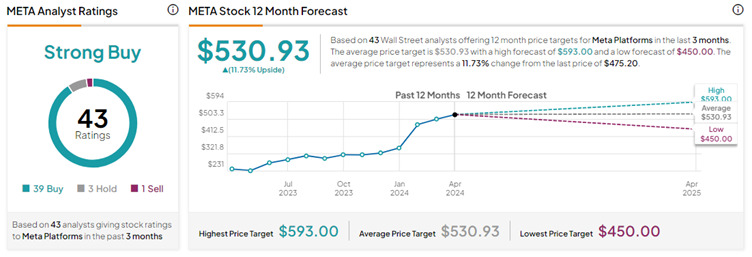

ウォール街のアナリストは明らかにメタ株を楽観視しています。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が39人、「中立」が3人、「売り」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の530.93ドルは、今後12カ月で11.73%の上値余地を示唆しています。

結論:現在の株価低迷は買い場か

ソーシャルメディア大手のメタは、長い時間をかけて膨大なユーザーベースを構築し、業界リーダーとしての明確な地位を確立してきました。「マグニフィセント・セブン」と呼ばれるメガキャップ銘柄の中で、その安定した地位は、ユーザー1人当たりの広告売上高の継続的な伸びに支えられており、十分な価値があります。特筆すべきは、メタの売上高と利益率が目覚ましく伸びていることであり、ポートフォリオ全体にAIインフラを統合することで、今後数年間でさらに売上高を伸ばす準備が整っています。

過去2年間のメタの目覚ましい株価上昇(エヌビディアに次いで2番目)に乗り遅れた人々にとって、現在の下落局面は買いのチャンスと考えられます。

本記事は株式投資分析ツールTipRanksの許可を得て、Meta Platforms Stock (NASDAQ:META): Will Its Colossal Gains Continue or Reverse?原文の翻訳を中心にまとめています。

米国株