ストーリーハイライト

このところ、アップル(NASDAQ:AAPL)に対する弱気論は、このメガテック企業の成長はかつてのようではないという考えに基づいています。しかし、アップルを見限るべきではないというのが、ウェドブッシュのアナリスト、ダン・アイブス氏のアドバイスです。同氏は、ウォール街株式プロフェッショナルの上位2%にランクされる5つ星アナリストで、こうした懸念は見当違いであり、今に始まったことではないと述べています。

「サービス部門の売上が2桁成長に戻り、iPhoneの販売台数も2024年度には最大2億2,500万台程度になるはずです。アップルに対する弱気派が紡ぐ『成長終焉の物語』は、過去10年間に常に見てきたことであり、今回も同様です」とアイブス氏は述べています。

最新データによればiPhone 15の需要は堅調

アイブス氏のコメントは、重要なホリデーシーズンに向けて、iPhone 15の需要が引き続き堅調であることを示す最近のアジアのサプライチェーン調査を受けたものです。同氏によれば、特に弱気派の餌食となっているのは、中国における需要減速の懸念です。しかし、ホリデーシーズンや2024年初頭がすでに視野に入っている中、アイブス氏は、アジアから出荷されるiPhoneの台数について、「大きな下方修正は見られない」と述べており、「これまでのところ、iPhone 15を取り巻く消費者の需要環境は非常に安定している」と指摘しています。

これは、中国でファーウェイが最新スマートフォンで成功を収めているにもかかわらずです。iPhone Pro版のヘビーミックス(新バージョンに占めるPro版の比率拡大)によってASP(平均販売価格)は上昇傾向にあることから、アイブス氏は、アップルが12月期にiPhoneの「緩やかな成長」を目の当たりにするとの見方を崩していません。

iPhone Proの「ヘビーミックス」は、iPhone 14で60%であるのに対し、iPhone 15は最大80%とみられます。アイブス氏は、中国だけで1億台以上のiPhoneが「アップグレードの機会」にあると見ています。これは、現在のサイクルの間に世界的にアップグレードされる予定の合計約2億4,000万台のiPhoneの大きな部分を形成しています. サービスの再加速を加えれば、「来年に向けてアップルを所有する絶好の機会」になるとアイブス氏は結論づけています。

アップル株は「買い」か?

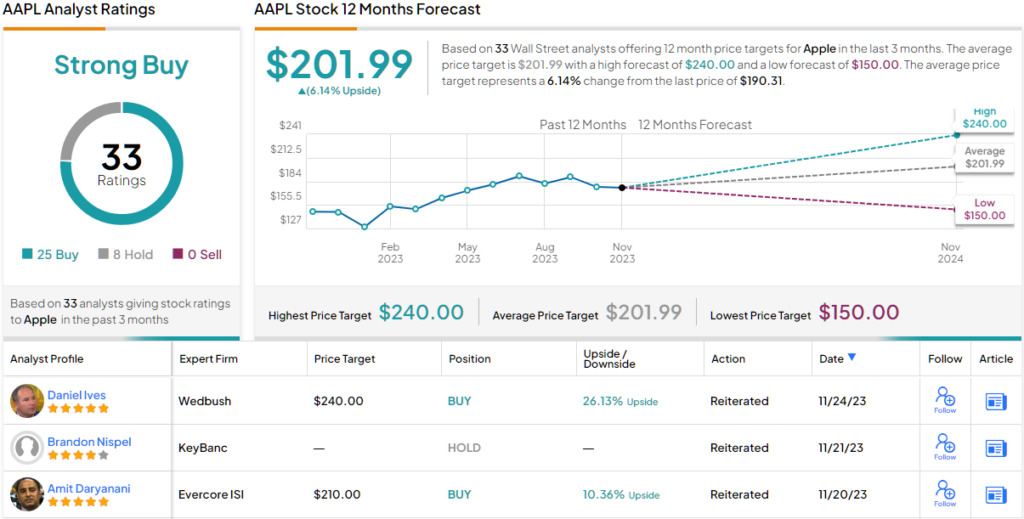

アイブス氏は、「アウトパフォーム(=買い)」レーティングを維持し、目標株価をウォール街アナリストの中で最も高い240ドルに設定しています。

ウォール街アナリストの多くも、同様に考えています。過去3カ月間のアナリストレーティングは、「買い」が25人、「中立」が8人で、コンセンサス評価は「強気買い」です。平均目標株価は201.99ドルで、今後12カ月の上値余地は6%程度となります。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Apple Stock: Golden Opportunity at Play, Says Dan Ives原文の翻訳を中心にまとめています。

米国株