ストーリーハイライト

アップル(NASDAQ:AAPL)には逆風が吹き荒れています。主要市場の一つである中国を含むiPhone販売の鈍化を示すデータが相次いでおり、またアップルカー計画の断念によって将来の収入源も消滅しました。さらに、同社のサービス事業に対する規制当局の監視強化も懸念材料となっています。

しかし、JPモルガンの五つ星アナリスト、Samik Chatterjee氏は、複数のヘッジファンドが「逆風をより短期的なエントリーポイントを形成するものと見ている」ことを指摘しています。

これまで割高だったバリュエーションを嫌ってきた投資家層の関心高まる

「ハードウェア需要とサービス事業成長見通しの両方におけるファンダメンタルズの悪化とは対照的に、アップル株への関心は、メガキャップ・テック銘柄の中で最も低い成長見通しにもかかわらず、割高だったバリュエーション倍率を嫌ってきた広範な投資家層から高まっている」と、Chatterjee氏は説明しています。

同氏は、こうした「ファンダメンタルズの悪化」にも関わらず、アップル株への熱意が高まっている理由として、主に2つの点を挙げています。 第一に、アップル株は年初来で12%下落しており、足元では「5G搭載スマートフォン(iPhone 12)の発売以降、近年取引されていたマルチプル(倍率)レンジの下限付近」で推移しており、バリュエーションの観点でより魅力的になっています。

AI搭載型iPhoneの更新サイクルに注目

第二に、今後到来するAI搭載型iPhoneへの更新サイクルです。投資家は、5G搭載型への更新需要の際に得られた勢いに乗り、AI搭載の更新サイクルの波に乗る機会を掴もうとしています。

5G更新サイクルの前に、アップル株は5G搭載デバイス初号機の発売前から「マルチプルの再評価」に見舞われました。iPhone 16が9月に発売されることを考慮すると、再評価のタイムラインは短期化される可能性が高いです。

来年のiPhone 17が「劇的な変化をもたらす」見込み

なお、Chatterjee氏は、次のiPhone 16ではAIのインパクトはそれほどではなく、来年にリリースされるその次のiPhone 17こそがAI搭載による劇的な変化をもたらすと考えています。

Chatterjee氏は、アップル株を「オーバーウェイト(=買い)」に格付けし、目標株価を210ドルに設定しています。これは、今後12カ月で24%の上値余地を示唆しています。

ウォール街の見方は?

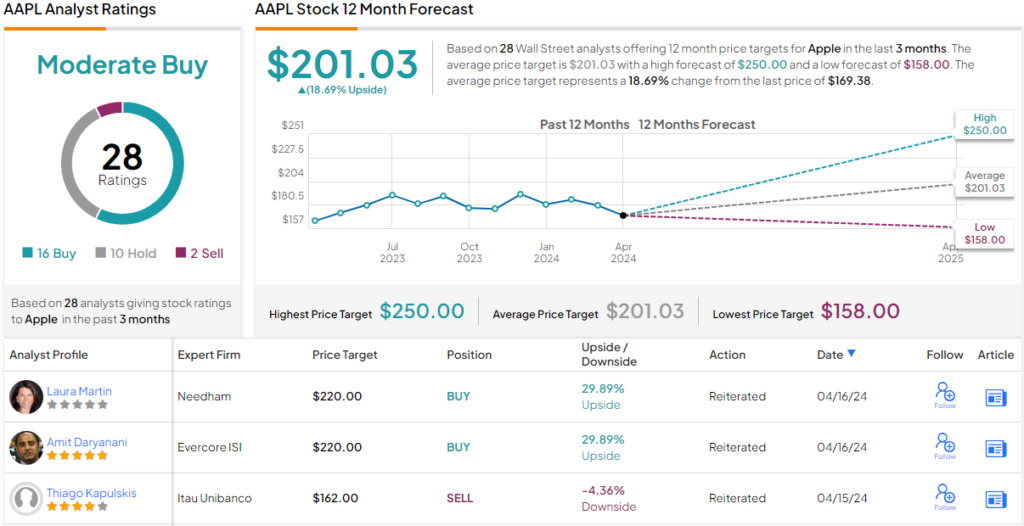

TipRanksによれば、ウォール街のアップル株の平均目標株価は若干低めで、201.03ドルとなっており、今後12カ月で約19%の上値余地を示唆しています。過去3カ月間のアナリストレーティングは、「買い」が16人、「中立」が10人、「売り」が2人で、コンセンサス評価は「中程度の買い」です。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Buy the Dip,’ Says J.P. Morgan About Apple Stock原文の翻訳を中心にまとめています。

米国株