ストーリーハイライト

テスラ(NASDAQ: TSLA)が低価格モデル(モデル2)の計画を中止するという最近のロイターの報道に対し、イーロン・マスクCEOは否定的見解を表明しました。とはいえ、テスラは、企業としてはこの報道を公式に否定していません。それでも、ロイター記事への反応として、マスク氏は8月8日にテスラのロボタクシーを発表すると述べています。

ロボタクシー発表の見通しは魅力的ですが、ウェドブッシュの五つ星アナリスト、ダニエル・アイブス氏は、それだけでは不十分と指摘しています。

ロボタクシーではなく、モデル2の提供が重要

「ロボタクシーに関するこの発表は刺激的であるものの、完全自律運転車(ハンドル不要モデル)が実現するには2030年までかかると当社では予想しており、今後18カ月以内ではロボタクシーと並行してモデル2車両を提供することが重要だと考えています」とアナリストは述べています。「ロボタクシーがモデル2を置き換える “魔法のモデル” と見られるようであれば、これはテスラのストーリーにとって極めて大きなネガティブとなります。テスラがモデル2の開発から撤退し、そのままロボタクシーに移行するのは、リスクの高い賭けです」

ロボタクシーは2019年に初めてその構想が公表され、テスラの完全自律運転(FSD)構想の一環となっています。ロボタクシーの正式発表により、それはテスラ製品群に加わることになります。しかしアイブス氏は、モデル2とその3万ドル以下の価格設定を、テスラの将来的な成長ストーリーにおける「重要な部分」と見なし、世界的なEV普及の加速に繋がるものと考えています。

「今後数年間の成長の約60%は、2025年後半から2026年初頭までに発売予定のモデル2によるものと推定しています」とアイブス氏は説明しています。

「忍耐力が限界に達し始めている」投資家には通用せず

2024年第1四半期の販売不振や、中国と世界の両方で見られるEV需要の低迷を考えると、テスラがモデル2とロボタクシーの二兎を追うという言い訳は、「忍耐力が限界に達し始めている」投資家には通用しなくなっている、とアイブス氏は強調しています。

「ロボタクシーは、成長ギャップを埋める短期的な答えではなく、モデル2がそうです。これは、2024年4月23日の(第1四半期)決算発表の場で、投資家に伝えられなければなりません」とアイブス氏は締めくくりました。

アイブス氏は、今後数カ月がテスラのストーリー全体にとって重要であると認めていますが、「長期的な強気見通し」は変更していません。同氏は、テスラ株に対する「アウトパフォーム(=買い)」のレーティングと300ドルの目標株価を維持しており、今後12カ月で75%の大幅な上値余地を示唆しています。

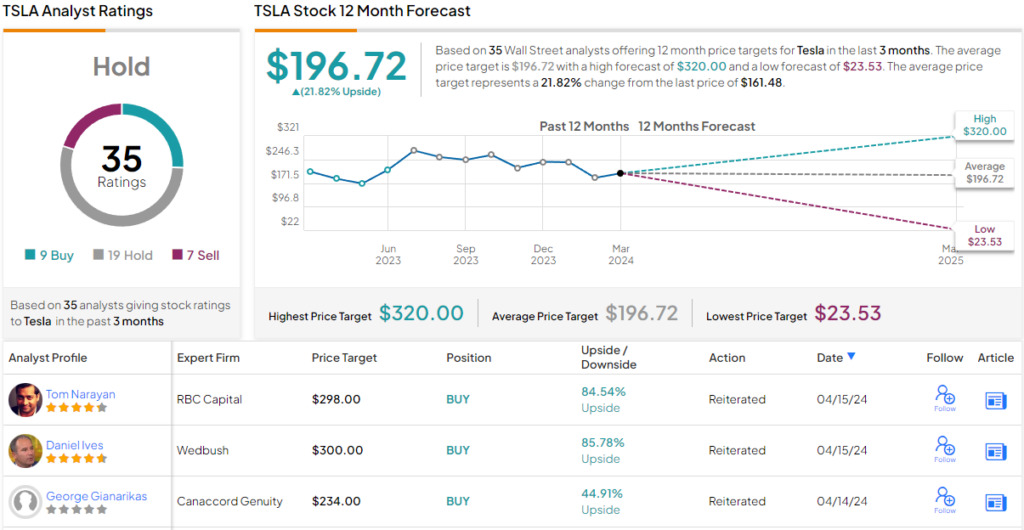

ウォール街の見方は?

TipRanksによれば、テスラ株の過去3カ月間のアナリストレーティングは、「買い」が9人、「中立」が19人、「売り」が7人で、コンセンサス評価は「中立」です。平均目標株価は196.72ドルで、今後12カ月で約22%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Salvation Won’t Come From Robotaxi,’ Says Daniel Ives About Tesla Stock原文の翻訳を中心にまとめています。

米国株