ストーリーハイライト

ウェドブッシュの著名アナリストでテクノロジー専門家のダニエル・アイブス氏はテック株に引き続き強気で、次のように指摘しています。「2024年前半は、大手テック企業であるエヌビディア、マイクロソフト、アマゾン、メタ・プラットフォームズに牽引され、テクノロジー株が非常に好調でした。第4次産業革命はまだ始まったばかりだと考えています。(中略)ナスダック100指数は2024年後半も好調を維持し、テクノロジー株は15%上昇すると予想しています。AIの利用ケースが大幅に拡大するにつれ、テクノロジーのファンダメンタルズは加速するでしょう」

TipRanksのデータベースでアイブス氏が選好している2つの銘柄を調べ、ウォール街アナリストのコンセンサスと比較してみました。詳細は以下の通りです。

マイクロソフト(MSFT)

マイクロソフトは、1970年代からパソコンとオペレーティングシステムの分野で業界をリードし、世界で最も象徴的なブランド名となっています。同社は、AI(人工知能)分野の最先端で確固たる地位を築くことで、テクノロジーの進歩に長年取り組んでいます。生成AIや2022年末のChat GPTをもたらしたOpenAIの初期からの支援者です。マイクロソフトのOpenAIへの累積投資額は100億ドル規模です。

ユーザーの視点から見ると、マイクロソフトは明確なAIイニシアチブをいくつか持っています。その中には、生成AI技術をBing検索エンジンに統合することで、Bingをより使いやすくし、インターフェースと検索結果を改善することで、Googleとの競争力強化を目指す取り組みが含まれています。

CoPilot、リアルタイムでユーザー支援

また、ウィンドウズとオフィス・ソフトウェア・パッケージのアップデートにAIを組み込んでいます。これらのソフトウェア製品に追加されたものの中で顕著なのは、新しいAI搭載オンラインアシスタントであるCopilotです。Copilotは、ユーザー自身の作業履歴やコンテンツ作成履歴から情報を得て、リアルタイムのユーザー支援を提供するように設計されています。

マイクロソフトの製品提供において、おそらく最も大規模にAIが使用されているのは、クラウド・コンピューティング・プラットフォームであるAzureサブスクリプション・サービスでしょう。Azureはクラウドベースのアプリやツールのパッケージで、全部で200以上ありますが、マイクロソフトはこのプラットフォームにAIを組み込んでいます。この動きは、Azureをより使いやすく、より柔軟性の高い製品にすると同時に、このプラットフォームがアマゾンのAWS(アマゾン・ウェブ・サービス)やGoogle Cloudの強力な競合となることが期待されます。

AI、既にAzureの増収に貢献

2024年第3四半期(2024年1-3月期)決算を見ると、AzureへのAIアップグレードが成果を上げていることがわかります。Azureはマイクロソフトのインテリジェントクラウド部門の一部で、同部門の四半期売上高は前年同期比21%増の267億ドル、総売上高の43%を占めました。なお、第3四半期の総売上高は前年同期比17%増の619億ドルで、予想を10億1000万ドル上回りました。EPS(1株当たり利益)は2.94ドルで、予想を11セント上回り、前年同期比で20%増となりました。

マイクロソフトの株価は過去1年間、堅調なパフォーマンスを見せています。株価は過去12カ月で42%上昇し、今年に入ってからは25%近く上昇しています。

アイブス氏、AI成長の次の波を株価はまだ織り込んでいないと指摘

アイブス氏にとって重要なのは、マイクロソフトが今後さらに利益を上げるためのAIの可能性です。彼は次のように書いています。「マイクロソフトのストーリーに、特にアマゾンや Google に対する強力な競争優位性を伴うクラウドと AI の成長の次の波がやってくると我々は考えていますが、株価はまだそれを織り込んでいないと考えています」

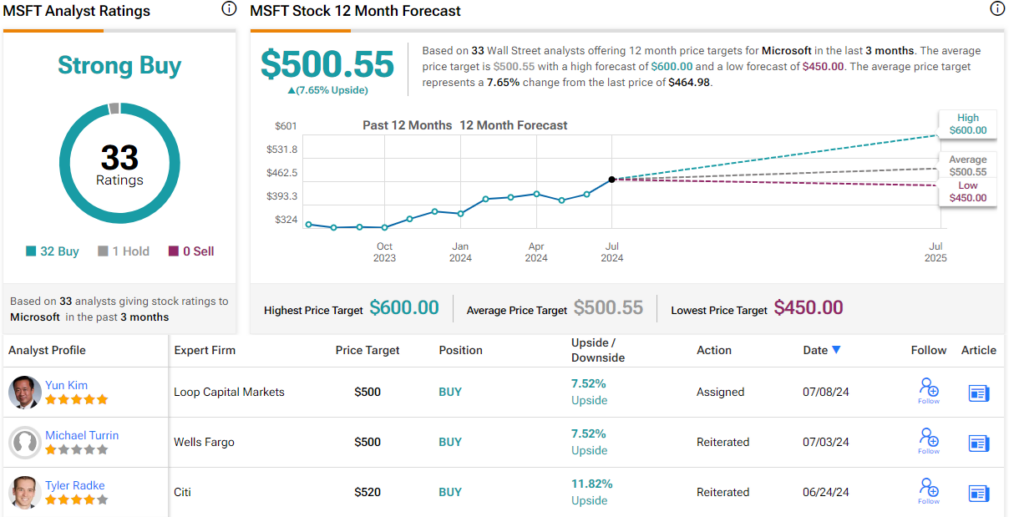

アイブス氏は、マイクロソフト株を「アウトパフォーム(=買い)」と評価し、目標株価の550ドルは、今後12カ月で18%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、マイクロソフト株の過去3カ月間のアナリストレーティングの「買い」が32人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の500.55ドルは、今後12カ月で7.5%の上値余地を示唆しています。

セールスフォース・ドットコム (CRM)

次は、顧客関係管理(CRM)の分野で有名なセールスフォースです。同社は1999年からCRMビジネスに参入し、システムを完成させてきました。営業電話、マーケティングメール、顧客サービスなどの CRM 活動を合理化する、業界をリードするクラウドベースのソフトウェアプラットフォームを提供しています。

AI技術をCRMソフトウェアに統合

近年、セールスフォースはAI技術をCRMソフトウェア製品に統合し、開発者とユーザーの双方がプラットフォームをカスタマイズする能力をさらに高め、あらゆる規模やビジネス目的に対応できるようになりました。同社のAI統合は、データ検索を合理化し、コミュニケーションを改善し、反復作業を自動化し、自律的なデータ分析を通じて実用的な洞察を生み出します。

5月末に発表された2025年度第1四半期(2024年2-4月期)決算では、売上高はアナリスト予想を下回りましたが、利益は予想を上回りました。売上高は91億3,000万ドルで、前年同期比11%近く増加しましたが、予想を2,000万ドル下回りました。非GAAP基準EPSは2.44ドルで、前年比44%増でした。

サブスクリプション&サポート収入は前年同期比12%増の85億9,000万ドルで、売上高全体の伸びを牽引しました。フリーキャッシュフロー(FCF)は前年同期比43%増の60億8,000万ドルでした。

第2四半期の業績見通しがコンセンサス予想を下回り、株価下落

これらの業績は健全でしたが、セールスフォースの株価は、主に第2四半期の業績見通しが思わしくなかったことから、発表後に急落しました。第2四半期の売上高、利益ともに会社予想はコンセンサス予想を下回りました。現在、株価は年初来で横ばいで推移しています。

アイブス氏、セールスフォースのAIストーリー具体化を予想

アイブス氏はセールスフォースについて、投資家の視点に立ち、同社の現在の能力と短期的な可能性を高く評価しています。アイブス氏は、「当社の見解では、セールスフォースはより高い成長、利益率、FCF の軌道を歩んでおり、現状は過渡期の成長過程における小さな障害に過ぎません。セールスフォースは、AI ストーリーが具体化し始める今後 1 年間、当社が保有するお気に入りのテクノロジー銘柄の 1 つです」と書いています。

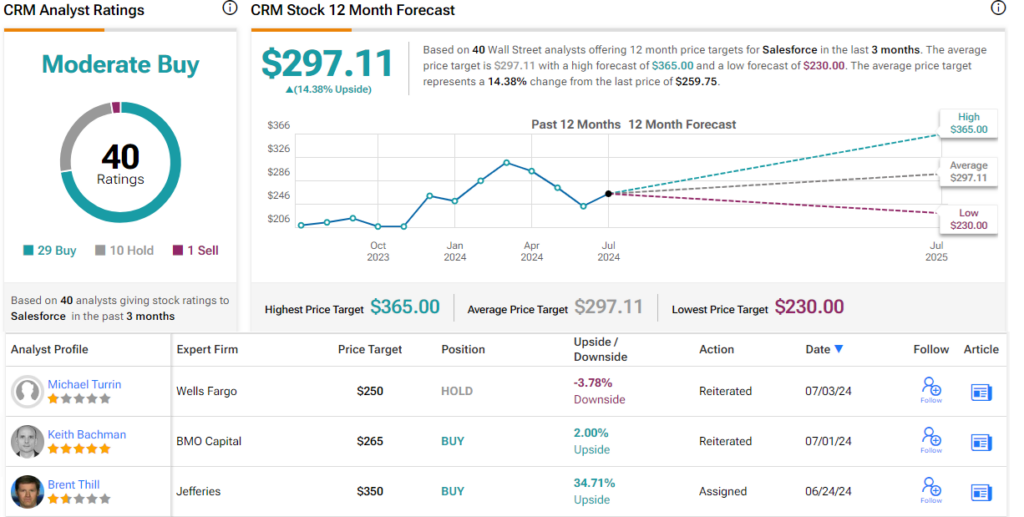

アイブス氏は、セールスフォースを「アウトパフォーム(=買い)」と評価し、目標株価の315ドルは、今後12カ月で21%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、セールスフォース株の過去3カ月間のアナリストレーティングは、「買い」が29人、「中立」が10人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の297.11ドルは、今後12カ月で14%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘There’s More Upside Ahead’: Daniel Ives Suggests 2 Tech Giants to Buy for the Second Half of 2024原文の翻訳を中心にまとめています。

米国株