ストーリーハイライト

米国経済のけん引役として消費支出は長きにわたって重要な役割を果たしています。しかし近年は、インフレ高騰とそれに伴う金利上昇により消費は抑制されていました。現在はインフレが鈍化傾向にあり、年末にかけては利下げが予想されています。消費者は依然として圧迫感を感じていますが、物価の安定と金利の低下は明るい材料です。失業率の低さや実質賃金の伸びも追い風となっています。

このため、小売支出急増の可能性を前に、現在は消費関連銘柄を検討し始める好機といえます。みずほ証券のデビッド・ベリンジャー氏は、この状況を注意深く観察しており、現在の状況から恩恵を受けるべき消費者向け企業とはどのようなものかを次のように説明しています。

革新的なチャネルと店舗型モデルの進化形のバランスに注目

「常にオンラインでつながっている消費者にリーチするための革新的なチャネルと、従来の店舗型モデルの進化したオペレーションとのバランスに注目しています。規模を拡大し、収益性の高い成長の推進に注力している企業を追求しています」

このような背景から、ベリンジャー氏が選好している2つの消費関連銘柄を調べました。TipRanksのプラットフォームを活用し、アナリストコミュニティの今後の見方も確認します。

ミスター・カー・ウォッシュ (MCW)

最初に取り上げる銘柄は、北米最大級の洗車場チェーンを自任するミスター・カー・ウォッシュです。同社は、全米に450の洗車場を展開しています。同社は品質と顧客満足度へのこだわりをブランドの根幹としており、人材採用や研修プログラムを通じてそれを維持しています。

ミスター・カー・ウォッシュは、太陽が降り注ぐアリゾナ州ツーソンに本社を置き、サブスクリプションモデルでビジネスを展開しています。同社は、すべての顧客に、いつでも清潔で、ピカピカで、よく乾燥した車の提供を目指しており、プロフェッショナルなスタッフと高度な技術の組み合わせにより、一貫した結果を実現しています。

洗車には、専用の機械、ブラシや薬品が必要で、スタッフのトレーニングも重要

洗車自体は簡単そうに見えるかもしれませんが、優れた仕上がりのためには、専用の機械、ブラシ、送風機、薬品が必要であり、さらにスタッフのトレーニングと設備メンテナンスが重要な優先事項となっています。加えて、同社は責任ある資源管理、環境配慮、廃水処理にも取り組んでいます。

直近の2023年第4四半期では、売上高は前年同期比7.4%増の2億3,010万ドルでしたが、アナリスト予想を32万ドル下回りました。非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は7セントで、予想通りでした。成長については、2023年に35店舗を新規オープンし、アンリミテッド・ウォッシュ・クラブの会員数が10.3%増加しました。

明確なミッションを持ち、さらなる成長余地がある「トップピック」

アナリストのベリンジャー氏は、ミスター・カー・ウォッシュを、明確なミッションを持ち、さらなる成長余地のある「トップピック」に値する銘柄と見ています。同氏は次のように述べています。「ミスター・カー・ウォッシュは、セクター内においても特に魅力的な長期成長ストーリーのひとつと見ています。200万人を超える月額有料会員(売上高の70%以上を占める)から得られる売上高の安定性、シンプルな洗車モデルに伴う低い変動コスト、そして店舗数倍増の可能性に注目しています」

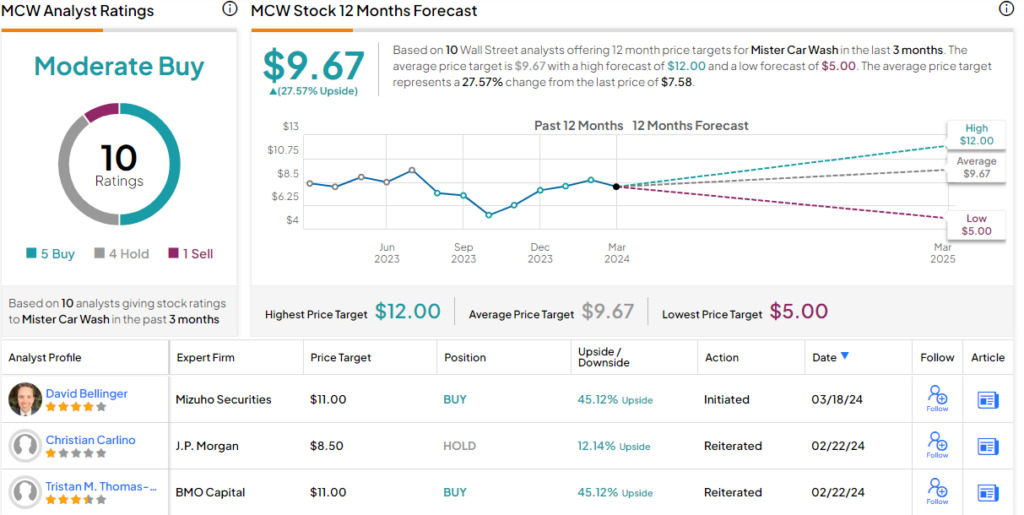

ベリンジャー氏は、「買い」レーティングでカバレッジを開始し、目標株価の11ドルは、今後12カ月で45%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が5人、「中立」が4人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の9.67ドルは、今後12カ月で27.5%の上値余地を示唆しています。

ウェイフェア (W)

次にご紹介するのは、家具やホーム用品を扱う、年間120億ドル規模のオンライン小売企業、ウェイフェアです。同社はマサチューセッツ州ボストンを拠点とし、米国全土、カナダ、中国、英国、アイルランド、ドイツに事業所、倉庫、物流拠点を持ち、オンライン家庭用品のニッチ分野で世界をリードしています。

ウェイフェアの顧客向け小売事業は、全部で6つのEコマースウェブサイトファミリーを通じて行われています。カスタムキャビネットやその他の住宅設備から、照明システム、ラグカーペット、各種家電、家庭用装飾品、屋外用家具や装飾品、さらにはペット用品やアクセサリーまで、多種多様な商品を販売しています。

アクティブ顧客数や受注件数が増加

ウェイフェアの2023年第 4 四半期のアクティブ顧客数は前年同期比 1.4%増の 2,240 万人に増加しました。顧客 1 人当たりの受注件数も前年同期の 1.81 件から 1.84 件に増加しました。同社は第4四半期に1,130万件の受注を獲得し、前年同期比2.7%増となりました。

この結果、四半期売上高は31億ドルとなり、前年同期比ほぼ横ばいで、アナリスト予想をわずかに(1,000万ドル)下回りました。非GAAP基準のEPS(1株当たり利益)は、11セントの純損失を計上しました。このEPS損失は予想より4セント少ないものでした。

アナリスト、事業合理化能力に注目

みずほ証券のベリンジャー氏は、特にウェイフェアの事業合理化能力に楽観的な見方をしており、次のように述べています。「家具市場は依然として厳しい状況が続いていますが、ウェイフェアは持ちこたえており、マクロ経済の逆風が和らぐ中、極めて良好なポジションを獲得できると考えています。(中略)経営陣はコア事業で抜本的な改革を行い、年間コストを約20億ドル削減する見込みです」

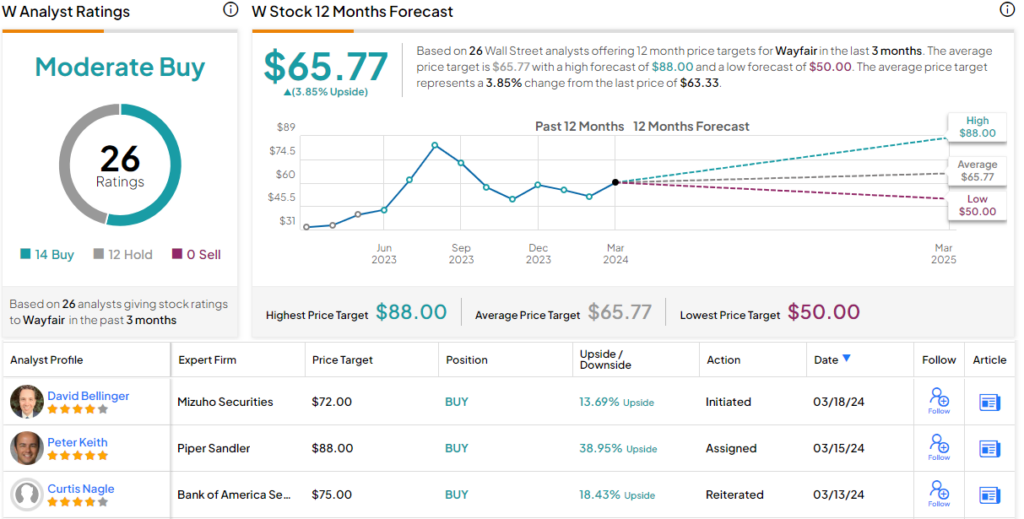

ベリンジャー氏は「買い」レーティングを付けており、目標株価の72ドルは、今後12カ月で最大14%の上値余地を示唆しています。

ウォール街の見方は?

ウォール街アナリストのウェイフェアの平均目標株価65.77ドルは、今後12カ月で4%の小幅な上値余地を示唆しています。過去3カ月間のアナリストレーティングは、「買い」が14人、「中立」が12人で、コンセンサス評価は「中程度の買い」です。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Wall Street Analyst Says These 2 Consumer Stocks Are Top Picks for 2024原文の翻訳を中心にまとめています。

米国株