目次

ストーリーハイライト

ウォール街は、時に喜ばせるのが難しい場所です。その端的な例として、アルファベット(NASDAQ:GOOGL)はアナリスト予想を上回る2024年第2四半期決算を23日に発表しましたが、株価は24日の取引で5%下落しました。

検索事業とクラウド事業(前年同期比28.8%増という驚異的な伸びを記録し、初めて100億ドルの大台を突破)に牽引され、売上高は前年同期比13.6%増の847.4億ドルとなり、コンセンサス予想を4.5億ドル上回りました。

営業利益は26%増の274億ドル、営業利益率は3ポイント上昇し32%になりました。EPS(1株当たり利益)は予想を4セント上回る1.89ドルでした。

投資家、YouTube売上高が予想を下回ったことなどを懸念

しかし、このような好調な業績にもかかわらず、投資家は懸念材料を見つけました。YouTubeの売上高は前年同期比で13%増加したものの、予想を下回り、前四半期比では減少しました。さらに重大なのは見通しに関するもので、第3四半期の利益率の拡大は、人員増の可能性に加え、同社が強調した様々なトレンドの影響を受けることです。さらに、ルース・ポラット社長によると、減価償却費の増加や技術インフラへの投資拡大による費用の増加も考えられます。

ゴールドマン・サックスの5つ星アナリスト、エリック・シェリダン氏は、検索事業の将来性が投資家の関心を引き続けると予想しつつ、強気の見方を崩していません。

アルファベットは現在の、そして将来のコンピューティング環境で引き続き優位に、とアナリスト

シェリダン氏は次のように述べています。「我々は、アルファベットが現在のコンピューティング環境(デスクトップとモバイルユーティリティの混合)および将来のコンピューティング環境(AI / ML(機械学習)、パーソナライゼーション、アプリケーションへの摩擦の低減)の両方に対して優位にあると引き続き見ています」

同アナリストはまた、経営陣による長期投資とコスト構造の持続的な再構築(それに伴う営業利益率の向上)および技術インフラ投資の水準に注目しています。

シェリダンはアルファベット株を「買い」と評価し、目標株価を211ドルから217ドルに若干引き上げました。これは今後12カ月で26%の上値余地を示唆しています。

ウォール街の見方は?

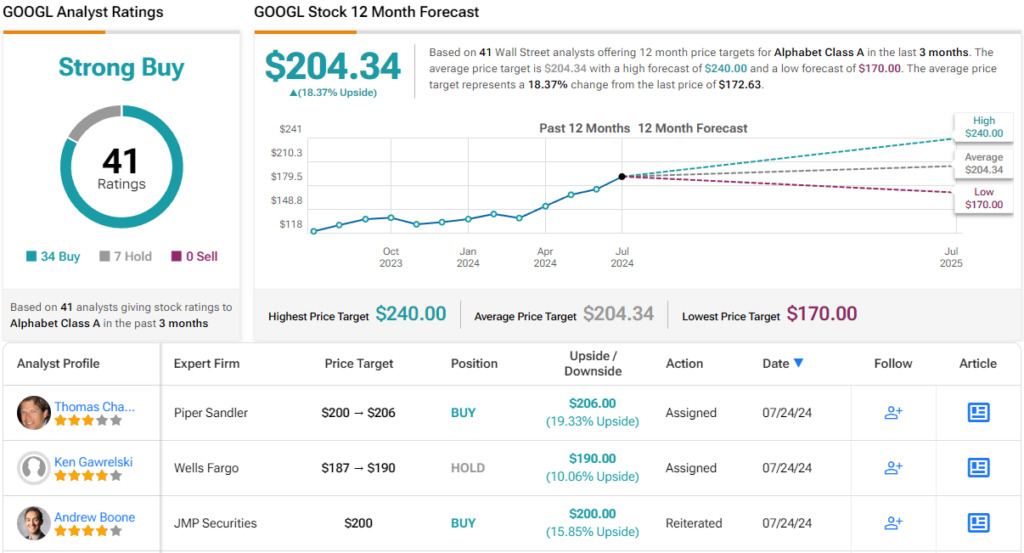

ウォール街もシェリダン氏の見解にほぼ同意しています。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が34人、「中立」が7人で、コンセンサス評価は「強気買い」です。平均目標株価の204.34ドルは、今後12カ月で18%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Can Alphabet Stock Rebound to $217? Here’s What Goldman Sachs Expects原文の翻訳を中心にまとめています。

米国株