ストーリーハイライト

Crocsサンダルなどのカジュアル靴で有名な小売フットウェア企業のクロックス株(NASDAQ:CROX)は現在、11月の安値約74ドルから41%高で取引されており、力強い反発が続いています。同社の業績は極めて好調を維持しており、経営陣は自社株買いを再開しました。株価が魅力的なバリュエーションで取引されていることもあり、株価は今後さらに上昇を続ける可能性があります。

売上高は予想を上回る成長を継続

クロックスの直近の第3四半期決算では、売上高は前年同期比6.2%増の10億5,000万ドルとなり、売上高が初めて10億ドルを超えました。そして重要なのは、これがウォール街のアナリスト予想を2,000万ドル上回ったことと、経営陣が事前に発表していた第3四半期見通しレンジ(10億1,300万ドルから10億3,400万ドル)の上限をも上回ったことです。

それでは、クロックスの各ブランド、クロックスブランドとHEYDUDEブランドについて詳しく見ていきましょう。

クロックスブランド

クロックスブランドの第3四半期売上高は、前年同期比11.1%増の7億9,880万ドルに達しました。アジアはこの成長に大きく貢献し、同地域の売上高は29%増の1億7,500万ドルとなりました。特にオーストラリアは3桁の伸びを示し、中国は売上高が前年比90%を超えました。

また、クロックスブランドにとって売上高に大きく貢献したのはサンダル部門で、売上高は6%増となりました。

HEYDUDEブランド

HEYDUDEブランドも好調でした。第3四半期の売上高は8.3%減の2億4,690万ドルで、一見すると心配に見えます。しかし、この減少のほとんどは、卸売業者全般が直面している逆風によるものです。

注目すべきは、第3四半期において、同社は長年の顧客との間で顕著な在庫余剰に見舞われ、卸売売上高が前年同期比で19.4%減少したことです。しかし、HEYDUDEの靴の魅力は消費者の間で依然として強く、これは直販売上高が14.6%増加したことからも明らかです。

同社は戦略的に、HEYDUDEの販売チャネルを卸売業者から消費者直販に移行しようとしています。短期的には困難が予想されるものの、長期的にはプラスに転じる見通しです。

記録的な利益見通し、レバレッジ削減に加えて自社株買いも

クロックスは一貫して堅調な売上高成長を達成し、業務の効率化によって利益率の向上を実現しているため、2023年通年においても過去最高益を更新する見込みです。

具体的には、クロックスの売上総利益率は55.6%と、前年の54.9%から上昇しています。この伸びは、消費者直販の売上がプラスに働いている証です。

第4四半期の好調な売上予想に加え、利益率の向上が見込まれることから、経営陣は2023年通年の調整後希薄化後EPS(1株当たり利益)を11.55ドルから11.85ドルの範囲と予想しています。

一方、積極的なレバレッジ削減により、レバレッジ比率が2022年末の2.25倍から1.7倍まで低下してきていることは注目に値します。経営陣はまた、レバレッジが2.0倍を下回ったら自社株買いを再開するという約束も守りました。実際、同社は第3四半期中に1億5,000万ドル相当の自社株買いを実施しました。

アナリストによると、クロックス株は「買い」か?

過去3カ月間のアナリストレーティングでは、「買い」が8人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価は122.10ドルで、今後12カ月で16.4%の上値余地を示唆しています。

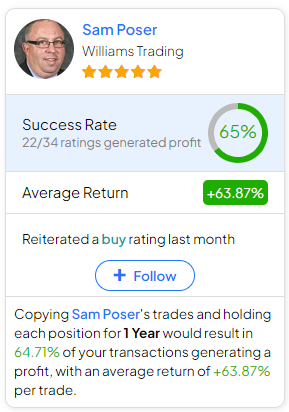

クロックス株の売買で、どのアナリストの意見を聞くべきか迷っているのであれば、(1年間の時間枠で)最も正確に株価をカバーしているアナリストは、ウィリアムズ・トレーディングのSam Poser氏です。彼の実績は堅実で、レーティングごとの平均リターンは63.87%、成功率は65%です。

結論

クロックスの株価は、直近の安値から41%の急騰にもかかわらず、さらに上昇すると考えられます。同社の持続的な売上高成長、特に主力ブランドであるクロックスは回復力を示しています。HEYDUDEブランドは、短期的な困難に直面しながらも、戦略的に消費者直販チャネルにシフトしており、長期的な成功が見込まれています。

全体として、記録的な利益、積極的なレバレッジ削減、割安なバリュエーションでの自社株買いは、有望な株価軌道を示唆しています。そして、アナリストは強気姿勢を維持しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Crocs Stock (NASDAQ:CROX): The Rebound Has Only Just Begun原文の翻訳を中心にまとめています。

米国株