ストーリーハイライト

会員制倉庫型店舗を世界展開しているコストコ・ホールセール(NASDAQ:COST)の株価は、過去1年間で46%急騰し、同業他社に比べ割高なバリュエーションという一貫した傾向を維持しています。卓越した事業運営実績、会員制モデル、未開拓の世界的な成長ポテンシャルを背景に、ウォール街の寵児としての地位は今後も続くとみられます。

コストコは、ウォール街で長い間センセーションを巻き起こし、その勢いはとどまるところを知りません。871の会員制倉庫型店舗を運営する小売の巨人は、過去1年間で株価が46%上昇し、長期的にアウトパフォームを続けています。株価は著しく割高に見えますが、これはコストコの場合、一貫した傾向であることを思い起こす必要があります。従って、最近の上昇は必ずしも下値の可能性を示唆するものではないとみられています。

なぜコストコ株はウォール街の人気者なのか?

過去1年間のコストコの著しい急騰は、ウォール街の寵児としての地位が、同業他社に対して常に著しく高いバリュエーションをもたらしていることに起因しています。他の小売企業と比較したコストコの現在の予想PER(株価収益率)は以下の通りです。

- コストコ:35.9倍

- ウォルマート(NYSE:WMT): 22.7倍

- ダラー・ツリー(NASDAQ:DLTR):18.8倍

- ダラー・ゼネラル(NYSE:DG):17.6倍

- BJ’sホールセール・クラブ(NYSE:BJ): 16.4倍

- ターゲット(NYSE:TGT):15.1倍

ご覧のように、コストコ株は同業他社よりも明らかに割高であることがわかります。しかし興味深いのは、コストコ株に関しては、これは新しいテーマではないということです。コストコの株価には常に高いバリュエーションがついています。実際、過去10年間、コストコが前述の同業他社より低いバリュエーションで取引された日は一日もありません。

コストコの高いバリュエーションは今後も維持されるとみられ、それを支える要因は以下の通りです。

卓越した事業実績

コストコを小売業界において際立たせている最も重要な特徴は、一貫して卓越した事業実績です。例えば、2009年に売上高が若干落ち込んだことを除けば、1992年以来、毎年一貫して売上高を伸ばしてきました。

驚くべきことに、コストコは一貫して黒字決算を続けており、1992年以降、一度も赤字になったことがないという素晴らしい実績を維持しています。さらに、コストコは老舗であり、数十年にわたる著しい成長にもかかわらず、その勢いは驚くほど堅調です。特に、過去10年間の売上高と純利益は、それぞれ8.7%と11.8%という驚異的な年平均成長率(CAGR)を示しています。

会員制モデルが顧客を囲い込み、キャッシュフローのボラティリティを低減

コストコがウォール街の寵児となったもう一つの要因は、会員制ビジネスモデルです。年会費を支払うことで、コストコは会員に対し、倉庫店の広範なネットワークとオンライン・プラットフォームへの独占的なアクセスを提供します。

この画期的な仕組みは、会員にコストコを選択させ、会員特典をフルに活用させることで、顧客の囲い込みにつながっています。同時に、このモデルを通じて生成される収益の予測可能性は、コストコのキャッシュフローの変動を軽減し、長期的な収益性に大きく貢献します。

コストコは、他社よりも競争力のある価格戦略で商品を提供するよう努めています。時には、特定の商品を販売する際に、損益分岐点や最小限の利益率で運営することさえあります。しかし、コストコの主な収益源は会費です。

他にはない低廉な価格を提供することで、コストコは顧客に選ばれる企業としての地位を確立しています。これは、コストコと顧客にとってウインウインの関係を育むと同時に、競争の激しい業界において特筆すべき「堀(強力な競合優位性)」となります。

コストコのビジネスモデルをグローバルで再現

コストコの持続的な株価上昇と高バリュエーションのもう一つの要素は、豊かな成長可能性です。同社は、業界をリードするビジネスモデルをグローバルに再現することで、この潜在力を十分に発揮することができます。

カナダ、オーストラリア、メキシコ、日本、フランス、スペイン、台湾、韓国、英国など、様々な国にまたがるコストコの国際的な事業展開の目覚ましい歴史は、グローバルなビジネスチャンスを巧みに操り、活用してきたコストコの手腕の証です。

コストコの未開拓の可能性を強調するために、同社が現在、ニュージーランドとアイスランドに1店舗、スウェーデンに1店舗、フランスにわずか2店舗、スペインに4店舗しか展開していないことは注目に値します。さらに、中国にはわずか5店舗しかなく、この国の規模と人口が持つスケールメリットを考えると、コストコが大きく成長するチャンスと言えます。

コストコ株の目標株価は?

過去3カ月間のアナリストレーティングは、「買い」が20人、「中立」が4人で、コンセンサス評価は「強気買い」です。それにもかかわらず、平均目標株価の658.93ドルは、今後12カ月で0.9%の下値余地を示唆しています。

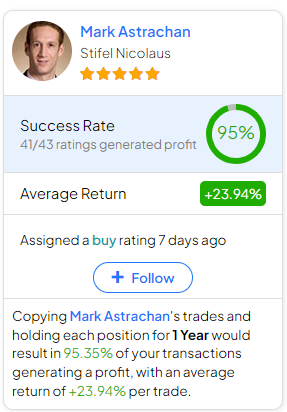

コストコ株の売買でどのアナリストに従うべきか迷っているのであれば、(1年間のタイムフレームで)最も正確なアナリストは Stifel Nicolaus の Mark Astrachan 氏で、1レーティングあたりの平均リターンは23.94%、成功率は95%です。

結論

コストコのウォール街における継続的な人気上昇は、過去1年間の46%の株価急騰と相まって、その永続的な魅力を示しています。株式のバリュエーションは高く見えるかもしれませんが、これはコストコにとって今に始まったことではありません。

このプレミアムは、コストコの卓越した経営、会員制による収益の安定性、そして未開拓の大きな可能性があるグローバルな拡大戦略によって引き続き正当化されると考えられます。

本記事は株式投資分析ツールTipRanksの許可を得て、Costco’s Stock (NASDAQ:COST): A Wall Street Darling with Endless Momentum原文の翻訳を中心にまとめています。

米国株