ストーリーハイライト

会員制小売企業のコストコは、AIラリー真っ只中においてエキサイティングな選択肢ではないかもしれませんが、そのディフェンシブな成長プロフィールは注目に値します。

AIを活用したテック関連銘柄に注目が集まる中、コストコ・ホールセール(NASDAQ:COST)のような安定的で不況に強い消費者関連銘柄は見過ごされています。この低価格倉庫チェーン小売企業は、世界的に事業を拡大しつつ、困難な状況下で売上高と利益を伸ばしており、ウォール街は今後もその堅調が続くと楽観視しています。コストコは現在、割高に見えますが、そのディフェンシブな成長プロフィールがバリュエーションを正当化していると考えるアナリストもいます。

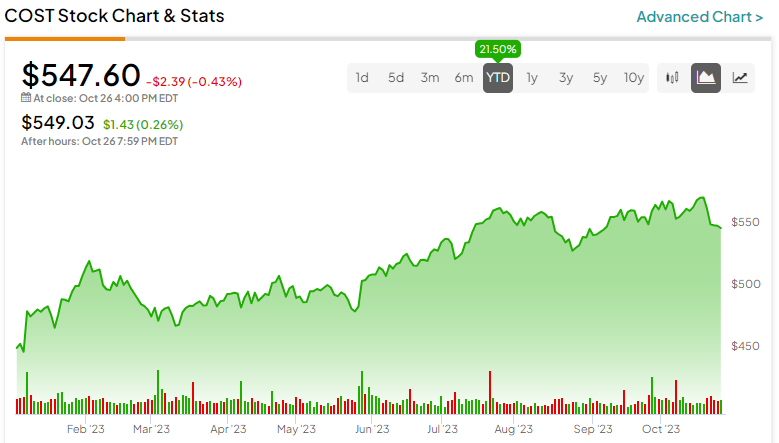

経済が不安定な時期には、多くの企業で売上高が大きく低下します。しかし、コストコは困難な時期にも安定した売上高を維持しており、そのため株価は年初来で21.5%上昇し、S&P500指数(SPX)の9.5%上昇を上回っています。

9月の小売売上高は好調

先日、コストコは9月の小売売上高を発表しました。10月1日までの5週間の売上高は227.5億ドルで、前年同期比6%増でした。

既存店売上高は4.5%増で、カナダやその他の海外市場の売上増が米国市場の売上減を相殺しました。Eコマースの既存店売上高は3.7%増でした。コストコの経営陣は、ガソリン価格の上昇が9月の既存店売上高を0.5%程度押し上げたと述べています。

コストコは、会員に低価格で商品を大量に販売することに加え、国内外にあるセルフサービスのガソリンスタンドで収益を上げています。

グローバル展開により、単一市場への依存度を下げることができています。2023年度には23店舗を新規オープンしました。2024年度第1四半期(2023年9-11月)はさらに10店舗を新規出店予定です。

2023年度の売上高は約9%増の2,423億ドル、純利益は63億ドルで、希薄化後EPSは14.16ドルでした。

会員制ビジネスモデルが大きな成長ドライバー

コストコの大きな強みは、会員制ビジネスモデルです。コストコに入会した顧客は年会費を支払い、会員限定のお得な情報や割引を利用することができます。このモデルは、安定した売上高を生成するだけでなく、顧客ロイヤルティも獲得します。市場が不安定な時期には、消費者は節約方法を探すことが多く、コストコの会員制はさらに魅力的なものとなります。

第4四半期(6-8月)の会費収入は15億ドルで、前年同期比14%増でした。

他の小売業者と比較すると、コストコは幅広い商品カテゴリーでより低廉な料金を提供しています。これにより、コストコの会員更新率は四半期ごとに上昇しています。第4四半期末の会員更新率は、米国とカナダで92.7%、世界全体では90.4%でした。

過去5年間で、コストコの売上高は11.3%、利益は15%の年平均成長率で伸びています。

コストコ株:ウォール街は圧倒的に強気

第4四半期決算発表の直後、リサーチ会社のArgus Researchは、米国の消費者がすでにインフレ上昇という困難に直面しているこの時期に会費を値上げせず、顧客との関係を重視したコストコ経営陣を称賛しました。コストコの「一貫した成長と価値に敏感な顧客との高い関連性」による差別化能力を、同調査会社は評価しました。そして、コストコに対する「買い」レーティングを再確認し、目標株価を630ドルから650ドルに引き上げました。

バンク・オブ・アメリカ・セキュリティーズのアナリスト、Robert Ahmes氏は、コストコの生産性はプライベートブランドである「カークランド」の成長と生鮮品部門の拡大が牽引していると考えています。Ahmes氏はまた、ホリデーシーズンの売上は有望であり、9月発表の決算はコストコの継続的な好調を示すものであったと述べています。

Ahmes氏が評価しているコストコのその他の強みは、「好調な会員動向、デジタルの機会を活用する能力、グローバル調達モデルによる競争優位性」でした。同氏のレーティングは「買い」で、目標株価は610ドルです。

さらに、Robert W. Bairdは、コストコの9月の既存店売上高成長率3.7%は、8月の4.1%を下回ったものの、「ディスインフレに直面する中、堅調である」と指摘しています。同社は、コストコのディフェンシブな成長プロフィールは、「今後12カ月間の予想PER35倍に値する」と考えています。同社のコストコへのレーティングは「買い」で、目標株価は600ドルです。

全般的に、アナリストはコストコの2024年第1四半期の売上高を約580億ドル、EPSを3.40ドルと予想しています。また、2024年度のEPSは前年比10.8%増の15.69ドルになると予想しています。さらに、売上高は2023年度の2,423億ドルから2,540億ドルに増加する可能性があります。

アナリストによると、コストコ株は買い?

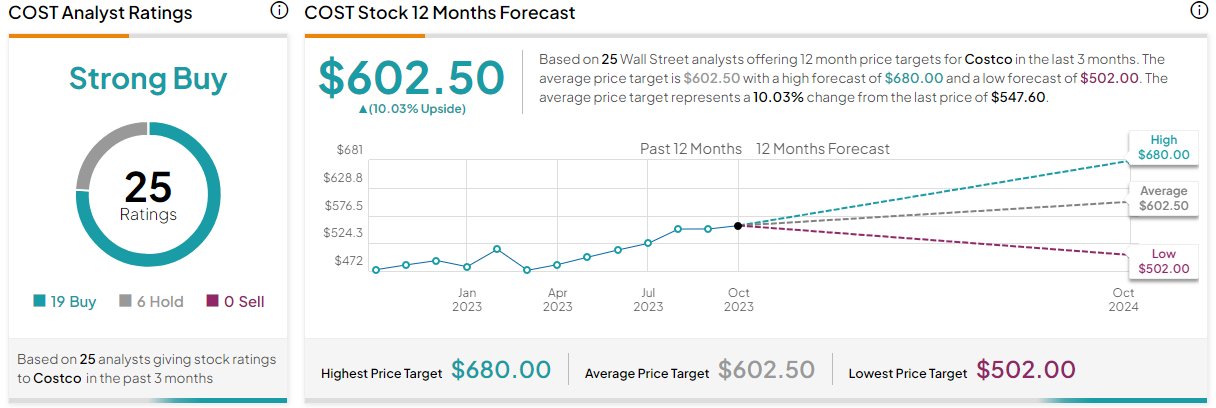

過去3カ月間のトップアナリストレーティングは、19件の「買い」、6件の「中立」で、「売り」はありません。平均株価目標602.50ドルは、10%の上値余地を示唆しています。目標株価の最高値は680ドル、最安値は502ドルです。

結論

全体として、コストコ・ホールセールは、経済の嵐を切り抜け、繁栄を続ける能力を証明している強靱な企業の例です。安定した売上高成長、巧みな会員制モデル、コスト管理、eコマースの拡大、そしてグローバルなプレゼンスが、その継続的な成功を証明しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Costco (NASDAQ:COST): A Resilient Stock for Tough Times原文の翻訳を中心にまとめています。

米国株