目次

ストーリーハイライト

会員制倉庫型店舗を世界展開しているコストコ(NASDAQ:COST)は、高いバリュエーションで取引されている大型小売企業です。最近、決算発表を受けて、株価の下落が続いています。しかし、今後10年間は急ピッチで収益を拡大し、株主へのリターンは市場最高水準に達する見込みです。

時価総額3,170億ドルのコストコは、世界で最も認知度の高いブランドの一つです。過去5年間で239%、過去10年間では692%という素晴らしいリターンを株主に提供してきました。しかし今、コストコ株が高値から9%下落した現状で「買い」かどうかを見てみましょう。

コストコの概要

コストコは倉庫店やEコマースサイトを運営し、会員に様々なカテゴリーのプライベートブランド商品を低価格で提供しています。

コストコは長年にわたり、大量仕入れ、効率的な流通、倉庫施設での商品取り扱いの削減により実現した経営効率をうまく組み合わせてきました。その大きな販売量と高い回転率により、粗利益率が低くても、コストコは利益を上げています。

1月期末の店舗数は875で、うち603が米国とプエルトリコ、108がカナダにあります。

2024年度第2四半期の業績は?

3月7日に、コストコは2024年度第2四半期(2023年11月-2024年1月期)の決算を発表しました。売上高は584.4億ドルでアナリスト予想の591.6億ドルを下回りましたが、調整後のEPS(1株当たり利益)は3.92ドルで、予想の3.30ドルを上回りました。前年同期の売上高は552.7億ドル、1株当たり利益は3.30ドルでした。

売上高が予想を下回ったことを受け、株価の下落が続いています。

コストコのオンライン販売は成長中

他の小売企業と同様、コストコも新型コロナウイルスの感染拡大後、オンライン販売の拡大に注力しました。過去4年間で、コストコはデジタルショッピングのユーザー体験を向上させるため、ウェブサイトにいくつかの変更を加えました。

2024年度第2四半期では、コストコのeコマース売上高は前年同期比18.4%増と、過去2四半期の12%増を大きく上回りました。オンライン販売の裾野が広がることで、今後10年間のコストコの利益率は上昇するとみられます。

コストコによると、家電製品、タイヤ、マットレスなどの商品価格の安さをアピールする広告にコストをかけたことで、オンライン販売のペースが速まったとのことです。第2四半期のモバイル・アプリケーションのダウンロード総数は280万件で、現在までの累計ダウンロード数は3,300万件となっています。

コストコの年会費がカギ

コストコのビジネスモデルはユニークです。コストコは年会費を徴収していますが、これはコストコにとっても買い物客にとってもメリットがあります。買い物客は商品価格の割引の恩恵にあずかれる一方、コストコは年会費収入によって価格を手厚く引き下げることができるため、リピート購入につながります。

コストコの会員数は、2014年の7,640万人から2023年には1億2,790万人に増加しています。年会費は毎年約60ドル(会員の種類によってはそれ以上)で、コストコはこれだけで年間46億ドルをかき集められます。さらに、買い物客の約9割が毎年メンバーシップを更新しています。

歴史的に、コストコは5年半ごとに会費を値上げしており、最後に値上げしたのは2017年6月でした。

コストコの成長ストーリーはまだまだこれから

コストコは米国とカナダで大きな存在感を示しており、今年は31店舗をオープンする予定です。中国には2023年に進出し、現在までに6店舗をオープンしています。中国は世界第2位の経済大国であり、現在もかなりの勢いで成長していることから、同社にとって大きな成長機会です。

コストコの調整後利益は2023年度の1株当たり14.16ドルから、2024年度には15.90ドル、2025年度には17.17ドルに成長すると予想されています。小売セクターの予想PER(株価収益率)中央値は18倍とかなり低いですが、コストコ株は45倍のプレミアムで取引されています。

しかし、コストコのようなクオリティの高い成長株は、その価格決定力、幅広い経済的堀(モート、強力な競合優位性)、そして成長する収益により、高いバリュエーションで取引されています。

アナリストによれば、コストコ株は「買い」か?

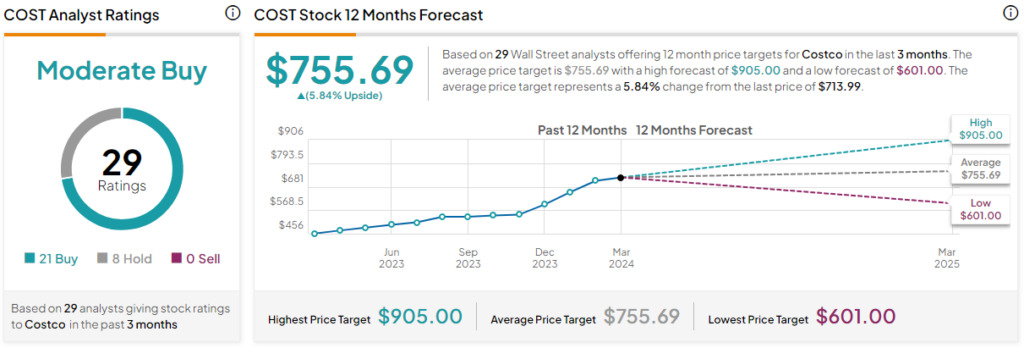

TipRanksによれば、コストコ株の過去3カ月間のアナリストレーティングは、「買い」が21人、「中立」が8人で、コンセンサス評価は「中程度の買い」です。平均目標株価の755.69ドルは、今後12カ月で5.8%の上値余地を示唆しています。

結論

コストコは、その高いバリュエーション以外に目を向けることができれば、堅実な長期投資先であることに変わりはありません。中国やその他の成長市場での事業拡大の貢献により、会費や売上高の増加の恩恵を享受できるでしょう。

本記事は株式投資分析ツールTipRanksの許可を得て、Costco Stock (NASDAQ:COST): Down 9%, Should You Buy the Dip?原文の翻訳を中心にまとめています。

米国株