ストーリーハイライト

3Dプリンティング(専門用語では積層造形)は、筋金入りのコンピューターデザイン専門家の趣味の段階から成熟し、製造業の成長分野となりました。しかし、多くの産業がそうであるように、3Dプリンティングも近年浮き沈みがありました。新型コロナ大流行が需要を押し上げた一方で、2021年と2022年に広がった高インフレと金利上昇が3Dプリンティング・ビジネスを停滞させました。

金利低下や良好な経済環境がセクターの成長再加速に寄与へ

カンター・フィッツジェラルドのアナリスト、トロイ・ジェンセン氏によれば、製造業セクターは、景気が上向けば3Dプリンティングに飛びつく準備ができており、潜在需要が蓄積されているため、投資家にとってチャンスになるとのことです。ジェンセン氏は次のように述べています。「私たちは、この業界には潜在需要があると考えています。金利の低下やより良好な経済環境といった要因が、積層造形(3Dプリンティング)セクターの成長再加速に寄与すると予想されます」

ジェンセン氏は、今後予想される旺盛な需要の恩恵を得ることができる3Dプリンティング銘柄を挙げています。TipRanksのデータをチェックし、ウォール街のこれらの銘柄に対する幅広い見方を探ってみます。

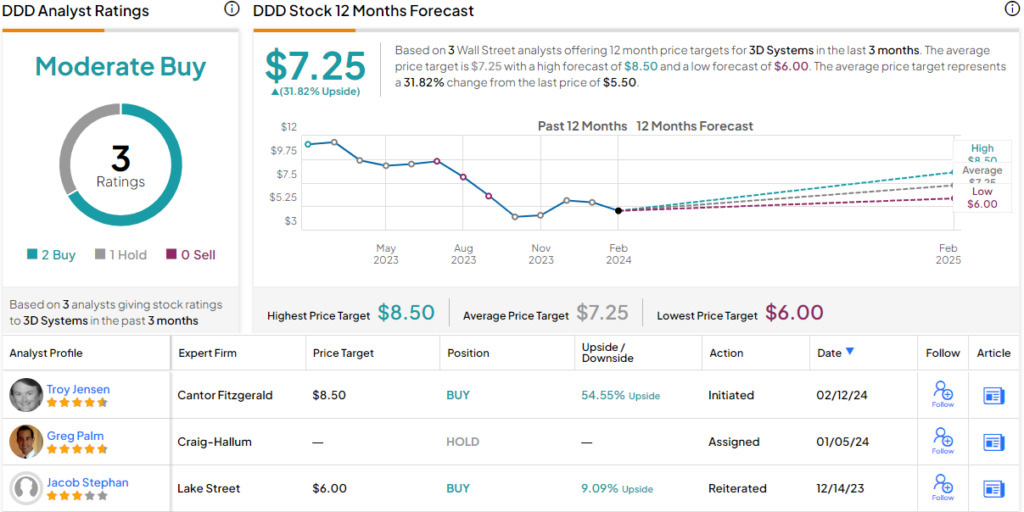

3Dシステムズ (DDD)

最初の銘柄の3Dシステムズは米サウスカロライナ州に本拠を置く企業で、1980年代から事業を展開しています。同社は、3Dプリンティング業界における様々なソリューションの設計、製造、販売を行っており、具体的には、3Dプリンター、3Dプリンティング材料、システム制御ソフトウェアを提供しています。3Dシステムズは、この分野における初期のイノベーターであり、現在では1,000件以上の世界的な特許を保有し、130種類以上の3Dプリント材料を提供しています。

かつて3Dプリンティングは新しいニッチ分野に過ぎませんでしたが、今日では製造業などで不可欠なものとなりつつあります。同社の顧客基盤は、航空宇宙・防衛、ヘルスケア、工場生産、歯科、宝飾品、金属鋳造など、さまざまな業界に広がっています。

直近四半期決算で純利益を計上

3Dシステムズはここ数年、純損失を計上する四半期が続いていましたが、直近の四半期決算では純利益を計上しました。2023年第3四半期の非GAAP(米国会計基準)ベースの希薄化後EPS(1株当たり利益)は0.01ドルで、小幅ながら、予想より8セント、前年同期の5セントの損失より6セント改善しました。

ジェンセン氏は、この銘柄のカバレッジの中で、同社の強力な製品ポートフォリオと利益への転換、そして今後も収益性を維持する可能性に注目し、次のように述べています。「3Dシステムズは、機械、材料、ソフトウェア、サービスにまたがる積層造形技術の広範な製品ラインを持っています。ジェフ・グレイブスCEOのリーダーシップの下、3Dシステムズは、非加工事業を売却し、3Dプリンティングに補完的な技術を戦略的に買収することで、業界で最も広範なポートフォリオを持つピュアプレイの積層造形テクノロジー・サプライヤーとなるべく体勢を立て直しました」

ジェンセン氏は「オーバーウェイト(買い)」レーティングでカバレッジを開始し、目標株価の8.50ドルは、今後12カ月で54.5%の上値余地を示唆しています。

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が2人、「中立」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の7.50ドルは、今後12カ月で32%の上値余地を示唆しています。

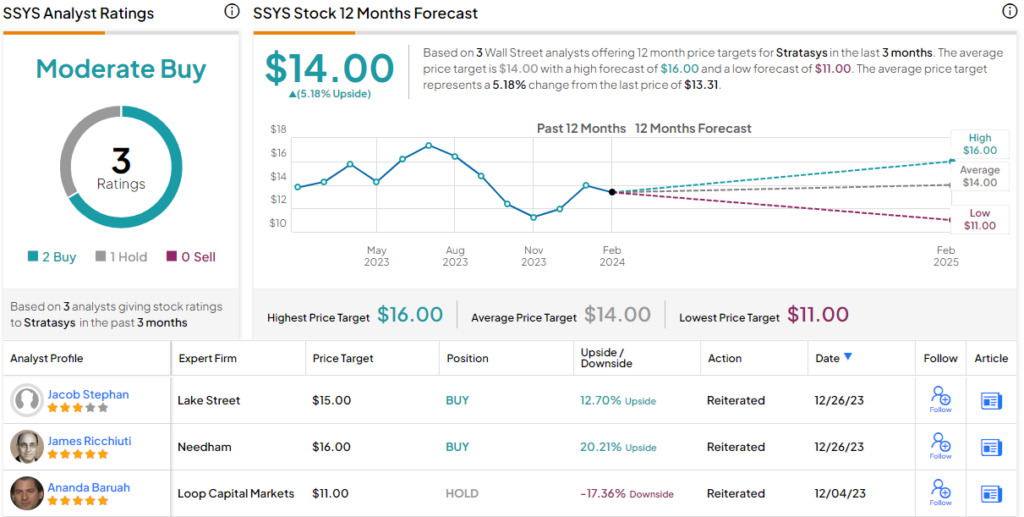

ストラタシス (SSYS)

次は、米ミネソタ州に本社を置くストラタシスで、3Dプリンティングの世界ではもう一つの老舗です。ストラタシスは、上記の3Dシステムズと同様、1980年代に創業し、現在では3Dプリンティング・ソリューション、サービス、ソフトウェア、材料、さらには製品のオンデマンド製造まで、あらゆるものを提供しています。かつては数日から数週間かかっていた単一部品の製造が、今では数時間でオンサイトで行えるようになりました。

ストラタシスの製品とサービスには、3Dプリンター・マシンの数種類に加え、オペレーション用ソフトウェア、幅広い用途向けの3Dプリント材料などがあります。同社は、航空宇宙や自動車、医療や教育、一般消費者向け製品など、数多くの業界の顧客にサービスを提供しています。オンデマンドでの製造は、業務の中でも特に重要な部分であり、ほぼすべての業界に適用できます。ストラタシスは、さまざまなマシン、素材、仕様を使用してこのサービスを提供しています。

直近決算の2023年第3四半期売上高は1億6,210万ドルで、前年同期比横ばいでしたが、予想を85万ドル上回りました。非GAAPベースのEPSは4セントで、予想を1セント上回りました。

新製品の導入、ポートフォリオの拡大、潜在需要などの恩恵

ジェンセン氏の見解では、ストラタシスは新製品の導入、ポートフォリオの拡大、潜在需要など、複合的な要因から恩恵を受けています。同氏は次のように述べています。「当社のオーバーウェイトのレーティングは、ストラタシスの新製品サイクルが成長加速に寄与する一方、業界の旺盛な需要と統合の波が同社の成長と収益性に有利な環境を提供するという当社の見解に基づいています」

同氏は、「オーバーウェイト(買い)」でストラタシスのカバレッジを開始し、24ドルの目標株価は、今後12カ月で80%の上値余地という強固な自信を示しています。

過去3カ月間のアナリストレーティングは、「買い」が2人、「中立」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の14ドルは、今後12カ月で5%の小幅な上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Pent-Up Demand Could Lift These 3D Printing Stocks Higher原文の翻訳を中心にまとめています。

米国株