目次

ストーリーハイライト

生活必需品株は、他のセクターの銘柄に比べ、一般的に厳しい経済状況下で強靱性があります。これは、日常生活に不可欠とされる製品を販売しているため、好不況に大きく左右されないためです。TipRanksの銘柄比較ツールを使って、ウォール街のアナリストが注目している、ウォルマート、コストコ・ホールセール、コカ・コーラの3銘柄を比較し、最も優れた生活必需品株を特定しました。

ウォルマート (Walmart, WMT)

大型小売店ウォルマートの株価は今年に入ってから約30%上昇しています。2025年度第1四半期(2024年2-4月期)の堅調な決算を投資家は歓迎しました。調整後1株当たり利益(EPS)が前年同期比で22%増加したのは、売上高が好調に伸び、売上総利益率が上昇し、年会費収入が増加したためです。

厳しいマクロ環境の中、ウォルマートのバリュー商品は引き続きバーゲンを求める顧客を惹きつけています。同社の食料品事業は、高インフレの影響で外食よりも家庭での調理を好む顧客が多いことから、力強い成長を遂げています。

eコマース事業も好調、利益率の高い事業への注力も進める

eコマース事業も好調です。25年度第1四半期のeコマース売上高は、店舗での集配や同社のマーケットプレイス(オンライン・プラットフォーム)拡大が追い風となり、21%増加しました。重要なのは、同社が広告、メンバーシップ、マーケットプレイス、フルフィルメント・ソリューション、データ分析・洞察といった利益率の高い事業に注力することで、収益性を高めようとしていることです。

ウォルマートは8月15日に第2四半期決算を発表予定です。アナリストは、EPSが前年同期比6.5%増の0.65ドル、売上高が4%強増の1,674億ドルになると予想しています。

ウォルマートは今買うべき銘柄か?

先週、BMOキャピタルのアナリスト、ケリー・バニア氏は、ウォルマート経営陣とのミーティング後、「買い」レーティングを再確認し、目標株価を75ドルから80ドルに引き上げました。同アナリストは、ウォルマートが成長投資を続ける中でも、売上高増加を上回るペースでEBIT(利払い前・税引き前利益)を増加させる態勢が整っていると述べています。

同アナリストは、今後1~2年で米国のeコマース事業が黒字化するという経営陣の予想は達成可能と考えています。同氏の楽観的な見方は、最近の四半期における配送コストの40%削減、サプライチェーン自動化の恩恵、より迅速な配送オプションに料金を支払うことに同意する顧客の増加などに裏付けられています。

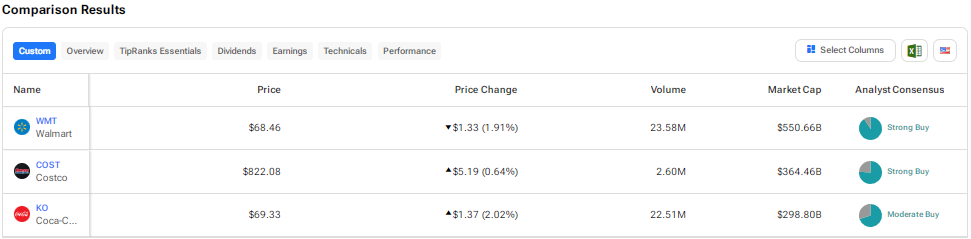

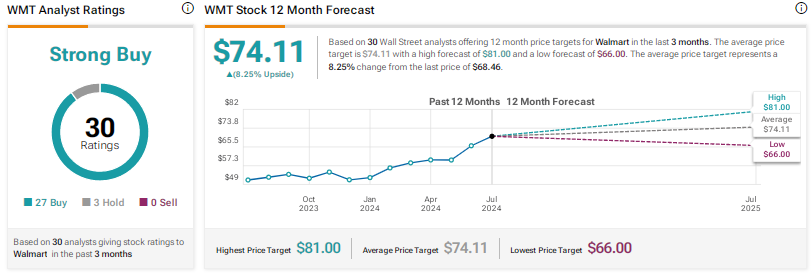

TipRanksによれば、ウォルマート株のコンセンサス評価は「強気買い」で、過去3カ月間のアナリストレーティングの「買い」27人、「中立」3人に基づいています。平均目標株価の74.11ドルは、今後12カ月で8.3%の上値余地を示唆しています。ウォルマート株の配当利回りは1.2%です。

コストコ・ホールセール (Costco Wholesale, COST)

会員制倉庫型店舗チェーンのコストコ・ホールセールは、その安定した業績で投資家を魅了し続けています。同社の堅調な業績は、バリュー商品と忠実な顧客基盤に支えられています。同社の会員更新率は通常90%前後です。

マクロ的な圧力にもかかわらず、コストコは6月の売上高が予想を上回ったと発表しました。6月(2024年7月7日までの5週間)の売上高は前年同期比7.4%増の244.8億ドルで、既存店売上高は5.3%増、eコマース売上高は18.4%増となりました。

同社は最近、予想されていた年会費の値上げを発表しました。コストコの年会費は営業利益のかなりの部分を占めているため、投資家はこのニュースを歓迎しました。

コストコの目標株価は?

年会費値上げの発表後、TDコーウェンのアナリスト、オリバー・チェン氏はコストコ株の「買い」レーティングを再確認し、目標株価を850ドルから925ドルに引き上げました。

同アナリストは、同社のデジタルイノベーション、パーソナライゼーション、マーケットプレイスの機会が割高なバリュエーションを支えていると考えています。

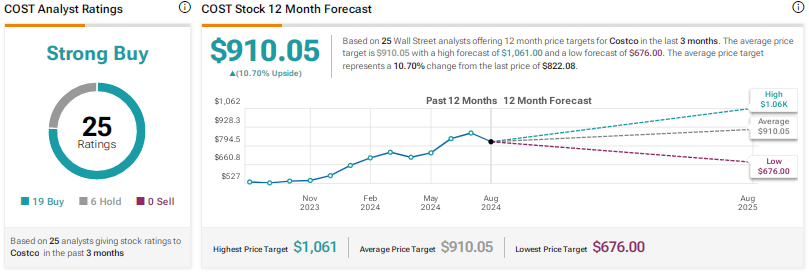

TipRanksによれば、コストコ・ホールセール株の過去3カ月間のアナリストレーティングは、「買い」が19人、「中立」が6人で、コンセンサス評価は「強気買い」です。平均目標株価の910.05ドルは、今後12カ月で約11%の上昇の上値余地を示唆しています。株価は年初来で24.5%上昇しています。コストコ株の配当利回りは0.5%です。

コカ・コーラ (Coca-Cola, KO)

清涼飲料大手コカ・コーラの株価は、年初来で約18%上昇しています。同社は7月に予想を上回る第2四半期決算を発表し、既存事業の売上高は前年同期比で15%増加しました。同社の業績は、厳しい事業環境における強力な経営執行力を反映しています。

第2四半期の堅調な業績を受け、通期の既存事業売上高成長率ガイダンスを従来の8~9%から9~10%に引き上げました。また、比較可能利益の成長率見通しも引き上げました。

IRSとの法的紛争で不利な展開に

先週、コカ・コーラは米内国歳入庁(IRS)との法的紛争に関する不利な展開で話題になりました。同社はIRSに60億ドルの追徴税と利息を支払う必要があります。同社はペナルティを支払う一方で、連邦税務裁判所の判決に対して控訴する見込みです。

TDコーウェンのアナリスト、ロバート・モスコウ氏は、コカ・コーラが訴訟で敗れた場合、同社の税率に悪影響が出る可能性があるが「比較的軽微」であろうとコメントしています。同アナリストは、コカ・コーラへの税率が19%から24%に上昇した場合、EPS予想が5%近く下がるだろうと付け加えています。

コカ・コーラ株は「買い」か?

コカ・コーラ株を担当するアナリストの多くは、同社株の見通しについて強気の見方を崩していません。第2四半期決算を受けて、RBCキャピタルのアナリスト、ニック・モディ氏は「買い」レーティングを再確認し、目標株価を65ドルから68ドルに引き上げました。

しかし同アナリストは、前四半期比での厳しい比較や一部先進国市場の軟調さから、第3四半期は軟調に推移すると指摘しています。

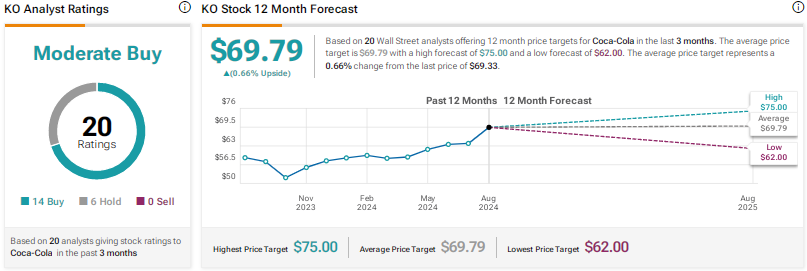

TipRanksによれば、全体としては、コカ・コーラ株の過去3カ月間のアナリストレーティングは、「買い」が14人、「中立」が6人で、コンセンサス評価は「中程度の買い」です。平均目標株価の69.79ドルは、株価が現在の水準でフェアバリュー(適正価格)と評価されていることを示しています。配当利回りは2.8%です。

結論

ウォール街はコストコとウォルマートには非常に強気で、コカ・コーラについては慎重ながらも楽観的です。現在、アナリストはコストコとウォルマートに同様の上昇ポテンシャルがあると見ています。両銘柄ともビジネスモデルの強さを証明し、その価値提案で顧客を惹きつけ続けています。

本記事は株式投資分析ツールTipRanksの許可を得て、WMT, COST, or KO: Which Consumer Staples Stock is the Best Pick?原文の翻訳を中心にまとめています。

米国株