目次

ストーリーハイライト

生成AI(人工知能)がもたらす大きなビジネスチャンスを背景に、半導体株は、ウォール街のアナリストから絶大な注目を集めています。ここでは、3つの半導体株に関するウォール街の意見を紹介し、ベストな1銘柄を選びます。

半導体企業が今年注目されているのは、OpenAIのChatGPTの成功に続き、テック大手の生成AIへの野望が生み出した巨大な機会のためです。さらに、数四半期にわたって苦しんできた多くの半導体企業は、来年予想されるPC市場の緩やかな回復から恩恵を受ける可能性があります。このような背景を念頭に、ウォール街の専門家によるベストピックの半導体銘柄を見つけるために、アドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)、エヌビディア (NASDAQ:NVDA)、インテル (NASDAQ:INTC)を、TipRanksの株式比較ツールで比較しました。

アドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)

エヌビディアは今年、生成AIにおける同社GPU(画像処理半導体)への大きな需要により、他のすべての半導体銘柄を大きく引き離していますが、複数のアナリストは、アドバンスト・マイクロ・デバイセズ(AMD)が生成AI分野でチャンスをつかむ可能性について強気の姿勢を崩していません。

AMDは今後、最新の生成AI向けMI300(CPU、GPU、メモリを統合した製品)の需要とPC市場の回復から恩恵を受ける見込みです。第3四半期決算説明会で経営陣は、MI300の需要を背景に、データセンター向けGPUの売上高が第4四半期に約4億ドル、2024年には20億ドルを超えるとの見通しを示しました。同社によれば、MI300は10億ドルの売上を達成する最速の製品になるとのことです。

AMDは「買い」か、「中立」か?

11月13日、Roth MKMのアナリスト、Sujeeva De Silva氏は、AMD株のカバレッジを開始し、目標株価を125ドルに設定しました。同アナリストは、AMDの予想PER(2024年暦年の業績予想に基づく株価収益倍率)33倍という割高なバリュエーションは、テクノロジー業界全体の平均PERの26倍と比較した場合、同社の相対的な成長機会を反映していると指摘しています。

De Silva氏は、高性能コンピューティング・プロセッサーとネットワーキング・プロセッサー、アクセラレータの差別化されたAMDのポートフォリオは、確かな投資機会だと考えています。また、成長するデータセンター・インフラ市場に対応する製品ポートフォリオの観点からも、同社は有利な立場にあると付け加えています。なお、Roth MKMの調査によると、AMDはクラウドサーバー分野でさらなる市場シェアを獲得する態勢にあり、企業向け市場でも進捗していることが明らかになっています。

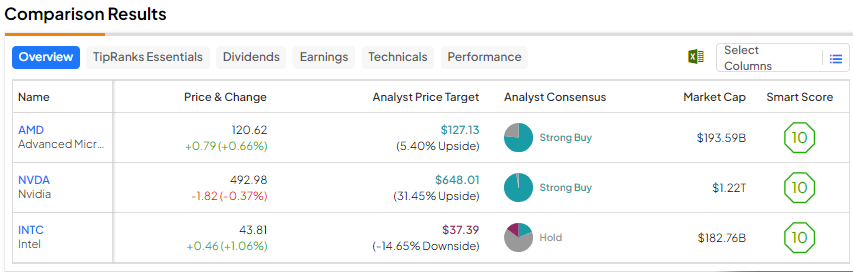

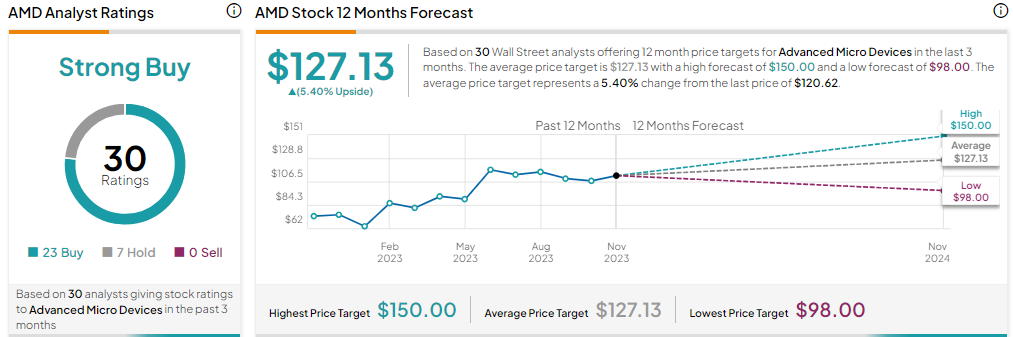

直近3カ月間のアナリストレーティングは、「買い」23人、「中立」7人で、コンセンサス評価は「強気買い」です。平均目標株価は127.13ドルで、5.4%の緩やかな上昇可能性を示唆しています。株価は年初来で86%以上急騰しています。

エヌビディア (NASDAQ:NVDA)

今年はエヌビディアにとって目覚ましい年となっています。生成AIによって引き起こされた同社の高度なGPUへの需要が、最近の四半期における輝かしい業績を支え、株価は年初来で237%も上昇しています。同社のGPUは、複数のテクノロジー大手により生成AIモデルの構築とトレーニングに使用されています。

上半期の好調な業績を受けて、11月21日に発表予定の2024年度第3四半期(2023年8-10月)決算に期待が集まっています。アナリストは、堅調なデータセンター事業を背景に、第3四半期売上高が前年同期比で173%急増すると予想しています。この売上高成長率予想は、第2四半期の101%からさらに加速することを見込んでいます。ウォール街は、調整後EPS(1株当たり利益)が前年同期の0.58ドルから第3四半期には3.37ドルに急増すると予想しています。

エヌビディアの目標株価は?

先日開催されたSupercomputing 23イベントで、エヌビディアは最先端GPUのH100をさらにアップグレードしたHGX H200 AIアクセラレータを発表しました。バンク・オブ・アメリカのアナリスト、Vivek Arya氏は、H200は先行するH100と互換性があるため、市場投入までの時間を短縮できると指摘しています。

Arya氏は、アップグレードが簡単であるため、エヌビディアの競争力のあるポートフォリオを強化すると考えています。同アナリストは11月13日、エヌビディア株を「トップピック」とし、目標株価650ドルの「買い」レーティングを再表明しました。

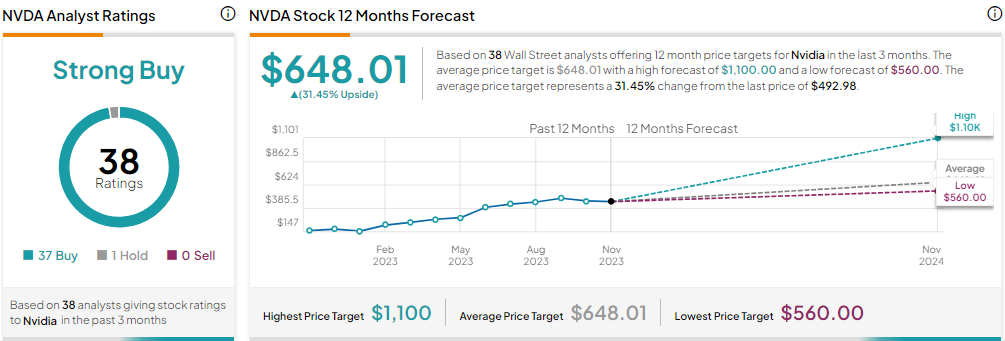

直近3カ月間では、Arya氏を含め、37人のアナリストが「買い」レーティングを付けており、「中立」は1人だけで、コンセンサス評価は「強気買い」です。平均目標株価648.01ドルは、今後12カ月で31.5%の上値余地を示唆しています。

インテル (NASDAQ:INTC)

インテル株は過去1カ月で21%以上上昇し、年初来では66%の上昇となっています。2023年第3四半期決算が予想を上回ったことが、投資家に好感されました。調整後EPSは約11%増の1株当たり0.41ドルで、アナリスト予想0.22ドルを軽々と上回りました。

第3四半期の売上高は8%減の142億ドルとなったものの、経費節減により調整後EPSは増加しました。近年、AMDなどのライバルにシェアを奪われているインテルは現在、製品の競争力向上と事業の合理化に注力しています。同社は収益性改善も目指しており、2025年までに80億~100億ドルのコスト削減をターゲットとしています。

インテル株の予想は?

みずほ証券のアナリスト、Vijay Rakesh氏は最近、今後のサーバー製品の展開やファウンドリー顧客の発表が多いとして、インテル株を格上げしました。とはいえ、モルガン・スタンレーのアナリスト、Joseph Moore氏をはじめ、ほとんどのアナリストはインテルに対して慎重な姿勢を崩していません。

10月下旬、Moore氏はインテルの目標株価を35ドルから39ドルに引き上げましたが、「中立」のレーティングを再表明しました。同アナリストは、第3四半期は主にパソコンが好調でインテルにとって良い四半期であったと認める一方、「データセンターの不調」は当四半期も続いたと見ています。その結果、下期の予想はほぼ据え置いています。Moore氏は、最近の業績が短期的には株価に恩恵をもたらすと予想する一方で、インテルにとって「焦点はロードマップであり、数字ではない」と主張しています。

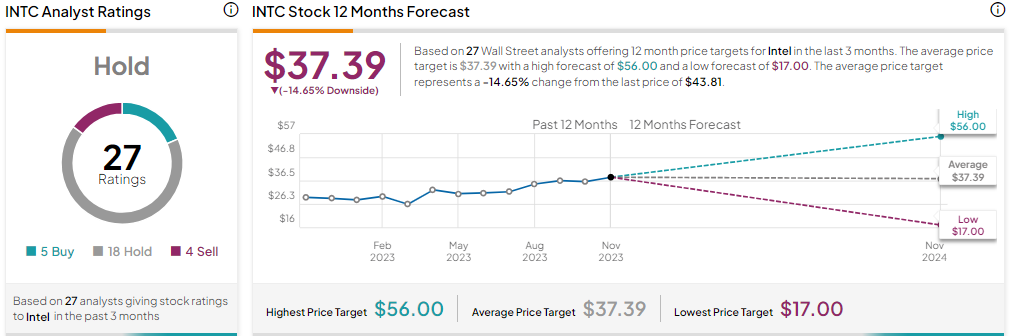

全体としては、直近3カ月間のウォール街のアナリストレーティングは、「買い」5人、「中立」18人、「売り」4人で、コンセンサス評価は「中立」です。平均目標株価37.39ドルは、今後12カ月で14.6%の下落可能性を示唆しています。

結論

アナリストは、AMDとエヌビディアには強気で、インテルには及び腰です。エヌビディア株は年初来で驚異的な上昇を見せているものの、ウォール街は引き続き、エヌビディア株の上昇余地が大きいと見ています。

本記事は株式投資分析ツールTipRanksの許可を得て、AMD, NVDA, or INTC: Which Chip Stock Could Generate the Best Returns?原文の翻訳を中心にまとめています。

米国株