ストーリーハイライト

ブルックフィールド・ビジネス・パートナーズの株価は、最近の堅調なパフォーマンスで投資家の注目を集めています。好材料の多くはすでにかなり織り込まれた可能性もありますが、アナリストは強気な見方を維持しています。

ブルックフィールド・ビジネス・パートナーズL.P. (NYSE:BBU) は、プライベート・エクイティ・グループであるブルックフィールドの上場企業です。 世界的なビジネスサービス、インフラサービス、建設、エネルギー、産業(ウェスチングハウスなど)への投資、所有、運営を行っています。2023年後半の困難なマクロ経済環境から立ち直り、株価のバリュエーションと上昇ポテンシャルがアナリストの注目を集めました。昨年10月以来、株価は80%以上上昇していますが、それでも依然としてバリュー株なのでしょうか?それとも、上昇分の大半はすでに織り込まれてしまったのでしょうか?

ブルックフィールド・ビジネス・パートナーズについて

バミューダ諸島のハミルトンに本社を置くブルックフィールド・ビジネス・パートナーズは、ビジネスサービスと産業運営を専門としています。世界中で住宅用不動産、財務アドバイザリーサービス、施設管理、発電、特殊金属・骨材の採掘、工業生産など、複数のセクターにまたがって業務を展開しています。

新型コロナ感染拡大後の事業環境は厳しく、利上げについては、同社がレバレッジを活用していることもあり、大きな打撃を受けました。ブルックフィールドの株価は、2022年1月4日に47.75ドルの高値を付けましたが、それ以降は業績が低迷し、2023年10月31日までに株価は70%以上下落しました。

ウェスチングハウスの売却に成功

しかし、2023年11月初旬、ブルックフィールドはウェスチングハウスの売却を成功させ、44%の持ち分から約14億ドルの収益を創出しました。同社は堅調な2023年第4四半期を報告し、EBITDA(利払い前・税引き前・減価償却前利益)は予想をわずかに上回りました。これが転機となり、株価は大きく反発し、複数のアナリストが強気スタンスを再確認しました。

最近のアナリスト・レポートは、株価が年初来で10%以上上昇しているにもかかわらず、さらなる上昇余地があることを示唆しています。RBCキャピタルのアナリスト、Jeoffrey Kwan氏は、2月5日に「買い」レーティングを再表明し、純資産価値を見た場合、短期的にバリュエーションの大幅な上昇が期待できるとして、目標株価を29ドルから33ドルに引き上げました。

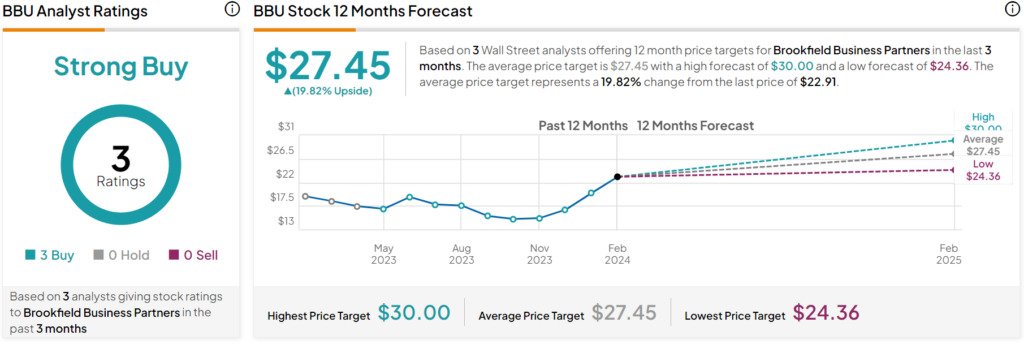

ブルックフィールド・ビジネス・パートナーズの目標株価は?

TipRanksによれば、過去3カ月間のアナリストレーティングは、3人のアナリスト全員が「買い」で、コンセンサス評価は「強気買い」です。平均目標株価は27.45ドルで、今後12カ月で19.8%の上値余地を示唆しています。アナリストの株価予想範囲は、高値は30ドル、安値は24.36ドルです。

結論

ブルックフィールド・ビジネス・パートナーズは2023年後半に目覚ましい回復を見せ、株価が80%以上急騰したことで投資界の注目を集めました。ビジネスサービス、住宅用不動産、産業用不動産など、その分散が効いた投資ポートフォリオは、コロナ後の困難な環境においても強靱性を証明しました。株価の下落にもかかわらず、ウェスチングハウスの売却成功などの重要なマイルストーンを達成し、力強い復活を遂げました。ウォール街アナリストのコンセンサス評価は「強気買い」であり、さらなる上昇可能性があります。

本記事は株式投資分析ツールTipRanksの許可を得て、Is Brookfield Business Partners (NYSE:BBU) Still a Value Stock?原文の翻訳を中心にまとめています。

米国株