目次

ストーリーハイライト

米連邦準備制度理事会(FRB)は9月に利下げを開始する見通しです。これにより、投資家の成長株への注目が高まる可能性があります。成長段階にある企業は、事業に多額の投資を行っています。その結果、金利が低下すると借入コストの低下という恩恵を受けやすくなります。

このような背景を踏まえ、TipRanksの株式比較ツールを使用して、優れた成長株であるメタ・プラットフォームズ、ネットフリックス、アマゾンを比較し、ウォール街のアナリストが選ぶ最高の成長株を特定しました。

メタ・プラットフォームズ(META)

メタ・プラットフォームズの株価は年初来で約46%上昇しています。同社の2024年第2四半期の業績は好調で、第3四半期の見通しも予想を上回るものでした。これは、同社の強力な事業執行とデジタル広告市場における確固たる地位を反映したものです。

注目すべきは、第2四半期の1株当たり利益(EPS)が前年同期比73%増の5.16ドルに急増したことです。これは、売上高の22%増と営業利益率の拡大によるものです。驚くべきことに、第2四半期の営業利益率は、合理化とコスト削減策により、前年同期の29%から38%に拡大しました。

AIへの大規模投資への恩恵を享受

メタは、人工知能(AI)への大規模な投資の恩恵を受けています。AIはメタのアプリ上でより良いコンテンツを見つけるための推奨を改善し、ユーザーを支援しています。同社は2024年の設備投資を370億ドル~400億ドルの範囲と見積もっており、AIの研究と製品開発イニシアティブを支援するために、来年の設備投資の大幅増を予想しています。

バンク・オブ・アメリカ・セキュリティーズのアナリスト、ジャスティン・ポスト氏は8月1日、メタに対する「買い」レーティングを再確認し、目標株価を550ドルから563ドルに引き上げました。同アナリストは、メタを消費者向けインターネット分野における「トップAI企業」と見ています。

ポスト氏は、強気姿勢の裏付けとして、同社の優れたインフラと大規模言語モデル(LLM)機能、コアAIによる堅実な広告成長、生成AIにおける新たな複数年にわたる成長見通しを挙げました。

ウォール街の見方は?

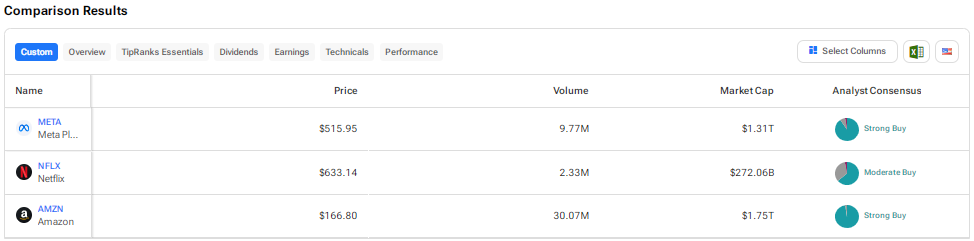

TipRanksによれば、メタ・プラットフォームズ株の過去3カ月間のアナリストレーティングは、「買い」が24人、「中立」が2人、「売り」が2人で、コンセンサス評価は「強気買い」です。平均目標株価は549.35ドルで、今後12カ月で6.5%の上値余地を示唆しています。

ネットフリックス (NFLX)

ストリーミング大手のネットフリックスは、2024年第2四半期の業績が予想を上回る結果となりました。売上高は、パスワード共有の取り締まりと広告付きプランの加入者増により、前年同期比16.8%増加しました。グローバルの有料会員数は16.5%増の約2億7,800万人となり、第2四半期には805万人が新たに加入しました。

売上高の大幅な伸びと利益率の向上により、EPSは前年同期比48%増の4.88ドルとなりました。なお、第2四半期の好調な業績にもかかわらず、フリーキャッシュフローが前年同期の13億ドルから12億ドルに減少したため、株価は下落しました。さらに、第3四半期の売上高見通しはアナリスト予想を下回りました

ネットフリックスは、広告付きプランが今後も成長を続けると見ています。広告付きプランは、顧客に低価格サービスを提供し、広告収入を通じて追加の収益を生み出せるからです。ネットフリックスは、より多くの顧客を引きつけるために、コンテンツ基盤の強化も継続しています。

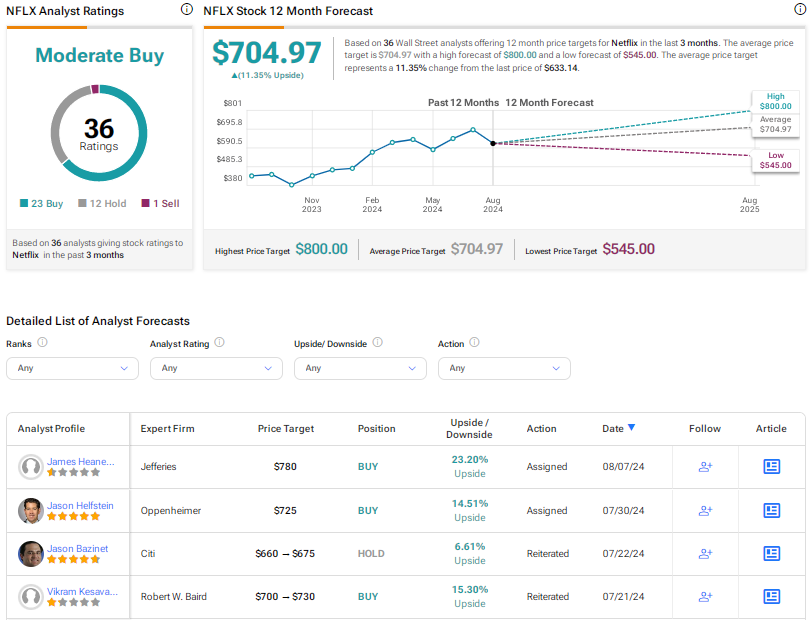

ネットフリックスの目標株価は?

8月7日、ジェフリーズのアナリスト、ジェームズ・ヒーニー氏は、ネットフリックス株の目標株価を780ドルとし「買い」推奨を再確認しました。同氏は、最近の株価下落は魅力的な投資機会を提供していると考えています。また、同氏は、第4四半期に米国で値上げが行われる可能性があると見ています。

さらに、ヒーニー氏は、『イカゲーム』シーズン2や米プロフットボールNFLのクリスマスデーゲームなど魅力的なコンテンツのラインナップと値上げの組み合わせが、広告付きプランのさらなる普及を促進する可能性があると見ています。

ウォール街の見方は?

TipRanksによれば、ネットフリックス株に対するウォール街のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」23人、「中立」12人、「売り」1人に基づいています。平均目標株価は704.97ドルで、今後12カ月で11.4%の上値余地を示唆しています。株価は年初来で30%以上上昇しています。

アマゾン(AMZN)

アマゾンの株価は、小売事業の伸び悩みにより第2四半期売上高がアナリスト予想を下回ったため、下落しました。特に、マクロ経済の圧力と競争激化により、北米小売部門の売上高は予想を下回りました。

同社のクラウドコンピューティング部門であるアマゾン・ウェブ・サービス(AWS)は、第2四半期に前年同期比19%の売上高成長を達成し、広告収入も20%増加しました。企業がクラウドへの移行とインフラの高度化を継続していることから、アマゾンはAWS事業の将来性に楽観的です。AWSは、生成AI主導の需要の増加も見込まれています。

興味深いことに、第2四半期の純売上高が前年同期比10%増加した一方で、EPSは94%増の1.26ドルに急増しました。これは、積極的なコスト効率化策と在庫管理の強化によるものです。

今後、アマゾンは生成AIおよび非生成AIのワークロードに対する堅調な需要に対応できるよう、AWSインフラを強化するために多額の資本投資を行う予定です。

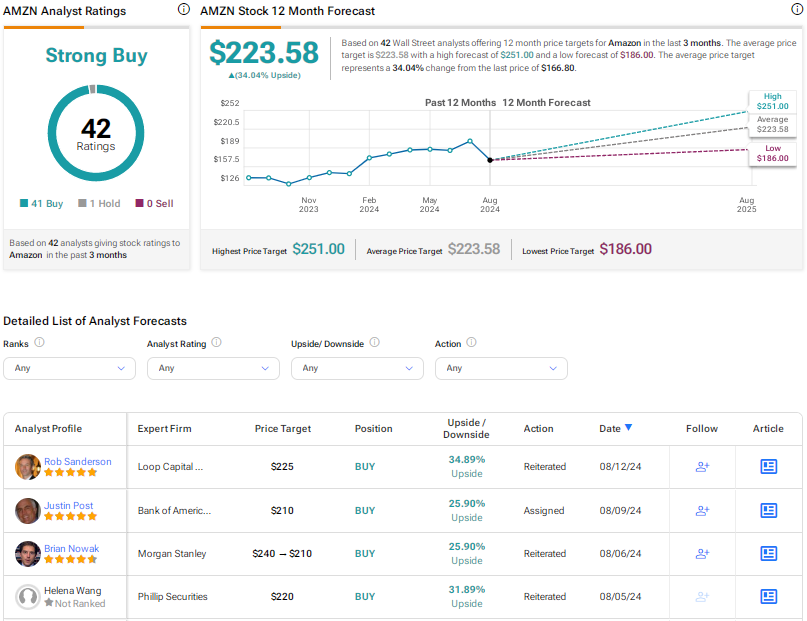

アマゾンは今、買うべきか売るべきか?

小売事業の成長鈍化を反映して、アマゾン株の目標株価を引き下げたアナリストもいる一方で、マキシムのアナリスト、トム・フォルテ氏は目標株価を238ドルから251ドルに引き上げ、「買い」推奨を継続しました。

同アナリストは、第2四半期売上高はコンセンサスを下回ったものの、堅調な経費管理とクラウドへの好調なミックスシフトにより、同社のEBIT(支払利息・税引き前利益)マージンは420ベーシスポイント増加したと指摘しています。

フォルテ氏は、AWSの売上高成長率が4四半期連続で加速していることを強調しました。AWSの強さに基づき、同氏は2024年度および2025年度の売上高およびEBITの予想を上方修正しました。

ウォール街の見方は?

TipRanksによれば、アマゾン株のコンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングの「買い」41人、「中立」1人に基づきます。平均目標株価は223.58ドルで、今後12カ月で約34%の上値余地を示唆しています。年初来の株価上昇率は約10%です。

結論

ウォール街はメタ・プラットフォームズとアマゾンに対して非常に強気ですが、ネットフリックスに対しては慎重ながらも楽観的な見方を示しています。現在、アナリストはメタ、ネットフリックスよりもアマゾン株に高い上昇余地(34%)を見込んでいます。

アマゾンのコスト削減策、eコマースにおける優位な立場、AWSの巨大な可能性、そして成長を続ける広告事業が、同社の継続的な成長を牽引すると見込まれています。

本記事は株式投資分析ツールTipRanksの許可を得て、META, NFLX, or AMZN: Which Growth Stock Is the Best Pick?の原文翻訳を中心にまとめています。

米国株