目次

ストーリーハイライト

米大手通信会社のAT&Tは再び中核事業に戦略的に注力しており、これにより同社は予測可能なキャッシュフロー軌道に戻り、その結果、安定的な配当分配が可能になるとみられます。さらに、同社は低バリュエーションで取引されており、十分な安全マージンを提供しています。

AT&T(NYSE:T)は、歴史的に、低いボラティリティと堅牢なキャッシュフローに支えられた高い配当利回りを特徴とする成熟したビジネスモデルで投資家を魅力してきました。同社は力強い成長の見通しには欠けますが、比較的低リスクで安定した配当を一貫して支払っています。

中核事業に焦点絞り事業再編

AT&Tは近年激動が続き、これらの強みとは相反する状況でしたが、それ以降中核事業に再び焦点を当てることで事業再編を行いました。今後何年にもわたって強力な配当実績を維持する態勢が整っているとみられます。

AT&Tの配当利回りは依然として非常に魅力的

AT&Tは、1980年代に上場して以来、一貫して配当を支払っており、数十年にわたり配当株投資のベンチマークとしての地位を確立してきました。

しかし、2022年から、同社は四半期配当をほぼ50%大幅に削減し、1株当たり0.52ドルから0.28ドルに減額しました。これは、AT&Tの35年間続いた増配記録の終わりを告げるものでした。この決定は、同社の高い負債水準によって必要とされました。

この背景には、主に2件の大規模で最終的には失敗に終わった買収(ディレクTVとタイム・ワーナー)による多額の損失があり、EBITDA(利払い前・税引き前・減価償却前利益)に対する純負債の比率は一時約3.6倍に達しました。

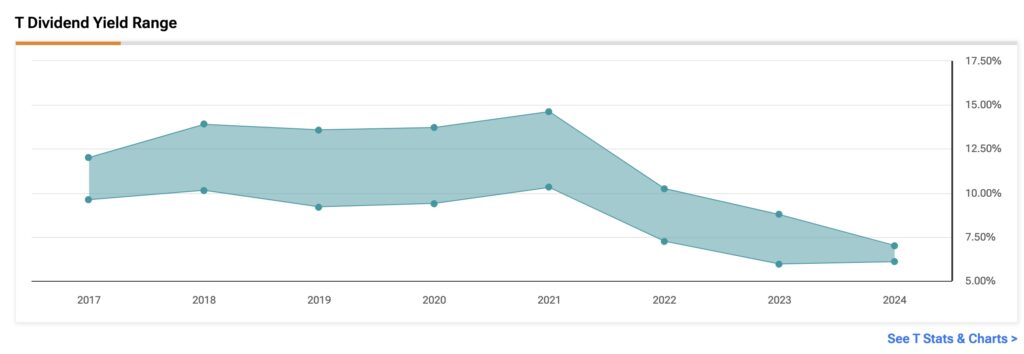

下のグラフに示されているように、AT&Tの配当利回りの軌跡は2021年以降急激に低下しています。現在、同社は約6%の配当利回り(配当性向は利益の47%)を提供しており、これは通信セクター平均の2.5%を大幅に上回り、PCEインフレ率の2.7%をはるかに上回っています。最近の配当低下にもかかわらず、AT&Tは依然として魅力的な配当株です。

配当の安全性:経営陣は株主を失望させない可能性大

以前、AT&Tの投資方針は打撃を受け、その持続可能性について疑問が生じていました。しかし、2022年以降、同社は安定した四半期配当を継続しています。

2023年、AT&Tは204億6,000万ドルのフリーキャッシュフロー(FCF)を生み出し、81億3000万ドルの配当を支払いました。これは、FCFのわずか39%が配当に使用されたことを意味します。これは、同社のキャッシュフローが減少した場合、配当削減、事業再投資の削減、または借入の増加を回避できる可能性があることを示唆しています。

これは、事業再編中でFCFの77%が配当に割り当てられた2022年と比較して大幅な改善です。同年、AT&Tは、5Gインフラへの投資と光ファイバーネットワークの拡大により、設備投資を大幅に増加させました。これらの投資は、競争力を維持するために不可欠ですが、短期的なキャッシュアウトフローの増加をもたらし、FCFを減少させました。

キャッシュフロー正常化に伴い配当支払い安定へ

2023年のキャッシュフロー正常化に伴い、今後数年間は配当支払いが安定する可能性が高いです。AT&Tが2025年前半までに負債を削減し、2.5倍のレバレッジ目標(EBITDAに対する純負債の比率)を目指していることも、この安定性をさらに裏付けています。

AT&Tの直近の四半期決算説明会でのジョン・スタンキーCEOの発言は、経営陣が配当に対して柔軟なアプローチを取っていることを示しています。

バリュエーションは比較的割安

バリュエーション面では、AT&Tの予想株価収益率(PER)は8.3倍で、同業大手のベライゾン(NYSE:VZ)の8.7倍とほぼ一致しています。しかし、5Gで独走しているTモバイル(NASDAQ:TMUS)の19倍よりもはるかに低いです。国際的に見ると、その予想PERは、英国のボーダフォン(NASDAQ:VOD)の24.2倍、メキシコのアメリカ・モビル(NYSE:AMX)の11.6倍と比較しても依然として低いです。

国内の競合他社とは異なり、AT&Tの戦略は中核となる事業運営に引き続き焦点を当てています。ベライゾンとTモバイルは合併・買収(M&A)と新製品ラインに基づいた戦略を追求しています。AT&Tの保守的なアプローチは、同社の成長を同業他社と比較して制限する可能性がありますが、配当方針の魅力を高めています。

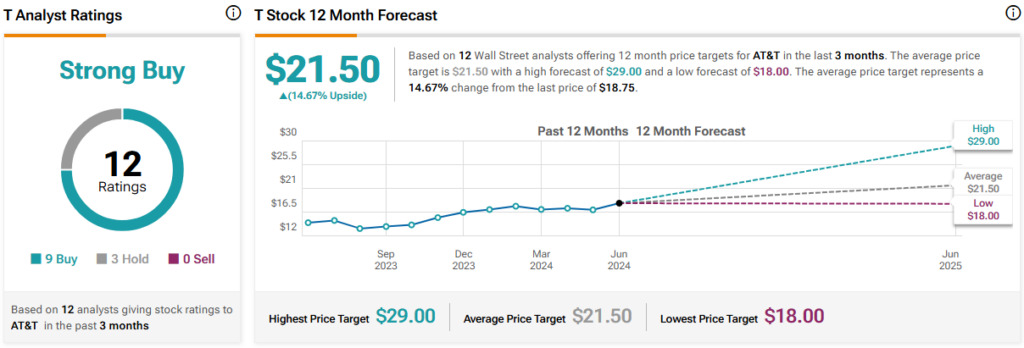

アナリストによると、AT&T株は「買い」か?

TipRanksによれば、AT&T株に対するアナリスト・コンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングの「強気」9人、「中立」3人に基づいています。平均目標株価は21.50ドルで、今後12カ月で14.7%の上値余地を示唆しています。

結論

過去4~5年間の激動の時期を経て、AT&Tは現在、安定した状態にあり、株主に魅力的な配当利回りを提供し続ける態勢が整っているようです。同社の戦略は、中核となる通信事業とレバレッジ解消に焦点を当て、野心的なM&Aから離れており、同業他社と比較して割安なバリュエーションで取引されています。

さらに、AT&Tの経営陣は、魅力的な配当利回りを維持することに尽力しており、株主価値の重視方針を反映しています。これは、同社の戦略的焦点と財務規律と相まって、AT&Tを優良配当成長株のポートフォリオに組み入れる上で有利なポジションに位置づけています。

本記事は株式投資分析ツールTipRanksの許可を得て、Why AT&T (NYSE:T) Is a Top Dividend Stock Worth Watching原文の翻訳を中心にまとめています。

米国株