ストーリーハイライト

半導体製造装置関連株のASMLホールディング(NASDAQ:ASML)はこのほど、極めて良好な2023年第4四半期決算を発表しました。同社の今年の見通しは保守的ですが、複数年にわたる「バイ・アンド・ホールド(買い持ち)」ポジションを取れば、投資家は豊かなリターンを得られるとみられます。

米国ではあまり知られていませんが、ASMLは、半導体製造に使用されるフォトリソグラフィー(露光)装置を供給するオランダの企業です。言い換えれば、ASMLへの投資は、典型的な半導体メーカー株ではなく、半導体製造装置関連株に対してであるため、世界の半導体市場に間接的に触れることができます。

ASMLの株価、抵抗線に到達

1月24日、ASMLホールディングの株価は約9%上昇し、一時は2021年に何度か挑んできた重要な抵抗線860ドルに達しました。現時点では、ASMLを買い上げる正当な理由があるため、ブレークスルーが進行しているように感じられます。

ASMLは2023年の第4四半期および通期決算を発表したばかりです。第4四半期の受注額は、前四半期の26億200万ユーロから、なんと91億8,600万ユーロに急増しました。アナリスト予想は56億ユーロでした。

言い換えれば、ASMLの半導体製造装置に対する需要は、昨年の最終四半期にかなり旺盛だったということです。さらに、ASMLには大きな強みがあります。ブルームバーグによれば、ASMLは、最先端半導体を製造するために必要な装置を製造する唯一の企業ということです。

ASMLの好決算と警告

2023年第4四半期の売上高は72.4億ユーロで、コンセンサス予想の66.8億ユーロをあっさり上回りました。さらに、2023年通年の売上高は前年比30%増の276億ユーロとなりました。第4四半期のEPS(1株当たり利益)は5.21ユーロで、コンセンサス予想の4.76ユーロを上回りました。

ASMLの経営陣は、今年については慎重な見方を取っています。ASMLのPeter Wennink最高経営責任者(CEO)は、「当社は通期について保守的な見方を維持しており、2024年の売上高は2023年と同程度になると予想している」と警告しています。したがって、前年比ベースでは、投資家はASMLの売上高が今年も30%成長すると予想すべきではありません。

2025年には大幅な成長を予想

しかし、この警告は翌年の2025年には当てはまりません。同CEOは、「2024年は、2025年に期待される大幅な成長に備えるための重要な年になると考えています」と述べています。

その「大幅な成長」がどのようなものかを正確に知るのは時期尚早です。しかし、ASMLの最近の業績を考えると、旺盛な需要と成長が長期的に見込まれることでしょう。

アナリストによると、ASML株は「買い」か?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が6人で、コンセンサス評価は「強気買い」です。平均目標株価は863ドルで、今後12カ月で1.9%の上値余地を示唆しています。

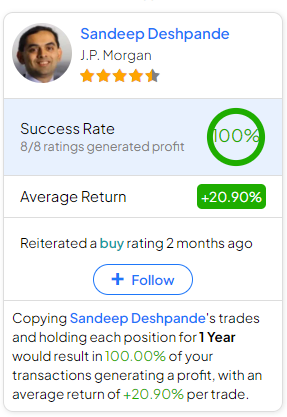

ASML株の売買でどのアナリストに従うべきか迷っているのであれば、(1年間のタイムフレームで)最も正確にこの株をカバーしているアナリストは、JPモルガン・チェース(NYSE:JPM)のサンディープ・デシュパンデ氏で、1レーティングあたりの平均リターンは20.90%、成功率は100%です。

本記事は株式投資分析ツールTipRanksの許可を得て、ASML Holding (NASDAQ:ASML): A Chip-Equip Stock for Patient Investors原文の翻訳を中心にまとめています。

米国株