ストーリーハイライト

アップルのハードウェア売上がアナリスト予想を下回る可能性があります。同社の製品売上は6月終了の四半期にも減少しています。

アップル(NASDAQ:AAPL)は、2023年度第3四半期にハードウェア売上が減少しており、第4四半期も予想を下回る可能性があります。

アナリストによる見立て

バークレイズのアナリスト、Tim Long氏は、アップルのハードウェア売上がアナリストの予想を下回る可能性があると考えています。さらに同氏は、iPhoneの販売台数に関するコンセンサス予想を楽観的すぎると見ています。

Long氏は、アップルの9月終了四半期のハードウェア売上は、iPhone部門、Mac、およびiPad全体で伸び悩み、目標に対して一桁台前半で下回ることをサプライチェーントラッカーは示唆していると付け加えました。

同氏は、ハードウェア売上が予想を下回る理由として、中国での需要低迷と供給制約を挙げています。同アナリストは10月8日、弱い需要環境と買い替えサイクルの長期化を理由に、アップル株のレーティング「中立」を据え置きました。

iPhone売上が第2四半期に2%減少したことは注目に値します。MacとiPadの売上は6月末の四半期で7%、20%減少しました。さらに、グーグルをめぐる米政府の反トラスト法裁判は、アップルにとってネガティブなヘッドラインとなっています。

バーンスタインのアナリスト、Toni Sacconaghi氏は、現在進行中の裁判を引き合いに出し、裁判所がグーグルに対して不利な評決を下した場合、アップルは大きな打撃を受ける可能性があると警告しました。

アップルが短期的な逆風に直面する中、アップル株に対するウォール街の評価を見てみましょう。

アップルは買いか、売りか、それとも中立か?

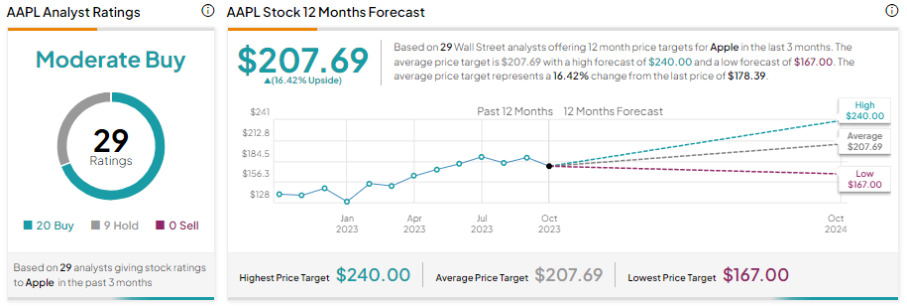

短期的な逆風を考慮しつつ、アナリストはアップル株に対して慎重ながらも楽観的です。アナリストのレーティングは、「買い」20件と「売り」9件で、コンセンサス評価は「中程度の買い」となっています。

ハードウェアの販売不振にもかかわらず、アップル株は年初来で約38%上昇しています。さらに、アナリストの平均目標株価207.69ドルは、現在の水準から16.42%上昇する可能性を示唆しています。

結論

短期的な製品販売への懸念により、アナリストはアップル株に対して慎重ながらも楽観的な見方をしています。

なお、同社の設置ベースでは2023年度第2四半期に全地域セグメントで過去最高を記録し、製品のアップセルやクロスセルの大きな成長機会をもたらしています。さらに、同社のサービス売上は好調を維持しており、長期的な成長に向けた強固な基盤となっています。

本記事は株式投資分析ツールTipRanksの許可を得て、Will Apple’s (NASDAQ;AAPL) Hardware Sales Disappoint Again?原文の翻訳を中心にまとめています。

米国株