目次

ストーリーハイライト

アマゾン(NASDAQ:AMZN)は、木曜日(10月26日)の引け後に第3四半期決算を発表する予定です。アマゾンは、eコマース、パブリッククラウド、デジタル広告など、複数の成長市場をリードする大手テクノロジー企業です。その巨大な規模にもかかわらず、アマゾンはすべての事業シリンダーをフル回転させており、マクロ環境が低迷する中、コスト削減努力を背景に利益率を向上できる立場にあります。

アマゾンは現在、個人消費と企業支出の減少、インフレ、金利上昇に悩まされ、マクロ経済が困難な中で事業を展開しています。しかし、このような短期的な逆風にもかかわらず、いくつかの事業セグメントにおけるリーダー的地位、利益率の拡大、および参入可能な市場の拡大により、アナリストはアマゾン株への強気を維持しています。

これらを踏まえて、アマゾンの第3四半期業績予想を見てみましょう。

ウォール街、売上高1,415億9,000万ドル、高い調整後EPSを予想

ウォール街は、アマゾンの第3四半期売上高は前年同期比11%増の1,415億9,000万ドル、調整後EPSは前年同期の倍以上の0.58ドルになると予想しています。

第3四半期のEコマース売上は6%増の可能性

アマゾンにとって最大の事業セグメントはオンラインストアです。このセグメントは6%増の568億4,000万ドルになると予想され、売上高全体の40%を占めると見込まれています。アマゾンは世界最大のeコマース企業であり、eコマースは依然として同社の売上高成長の重要な原動力です。

現在、オンライン消費は米国の小売総売上高の15.4%を占めていますが、途上国でははるかに低いため、アマゾンは今後10年間の事業拡大に十分な余地を残しています。アマゾンは、その巨大なグローバルネットワークとフルフィルメントセンターや倉庫の幅広いネットワークにより、競争力のある「堀(競合優位性)」を享受しています。

アマゾン・ウェブ・サービスは成長率を維持できるか?

アマゾンは世界最大のパブリッククラウド企業でもあります。第2四半期には、アマゾン・ウェブ・サービス(AWS)の売上高は12%増の221億ドルとなりましたが、企業の慎重な支出により、成長率は近年に比べて大幅に低下しています。

AWSのパブリッククラウド市場シェアは32%で、IndustryARCによると同市場は2030年までに1兆6,000億ドルに達すると予測されています。AWSが市場シェアを維持できれば、同社のクラウド売上は10年後までに5,100億ドルを超えるとみられます。

AWSはアマゾンの利益を支えており、過去12カ月の営業利益率は24.7%でした。

アマゾン広告 – 売上高の重要な原動力

アマゾンの広告部門は、同社で最も急成長している事業になると予想されています。実際、アマゾンは、アルファベット(NASDAQ:GOOGL)のグーグル、メタ・プラットフォームズ(NASDAQ:META)のフェイスブックに次ぐ世界第3位のデジタル広告プラットフォームです。

アルファベットとメタがここ1年半、広告売上の低迷に苦しんでいる一方で、アマゾンは広告主に購買意欲の高い顧客ベースを提供するプラットフォームとして、急速に市場シェアを拡大しています。

InsiderIntelligence のレポートによると、アマゾンは 2020 年の米国のデジタル広告市場の10.3%を占めました。これに対し、アルファベットとメタはそれぞれ28.9%と25.2%でした。 今年、アマゾンの市場シェアは12.9%となっています。今後については、アマゾンの広告収入が 2024 年までに 340 億ドルに達し、市場全体の 14.6% を占めると予想されています。

アマゾンはコスト削減に注力

アマゾンは需要増に対応するため、新型コロナウイルス流行期に設備投資を急増させました。しかし、経済が再開し、オンライン支出が減少したため、アマゾンのフリーキャッシュフローは大打撃を受けました。例えば、アマゾンのフリーキャッシュフローは、2020年には310億ドルの流入があったのに対し、2022年には116億ドルの流出を計上しました。

その結果、アマゾンは利益率を高めるためにコストベースの引き下げに注力しています。過去4四半期で資本支出を前年同期比で10%削減しました。さらに、アマゾンはレイオフやリストラを実施し、従業員数を削減しました。

アナリストによると、コスト削減努力により、2023年の調整後EPSは2.16ドルとなり、2022年の1株当たり0.27ドルの損失から一転する見込みです。

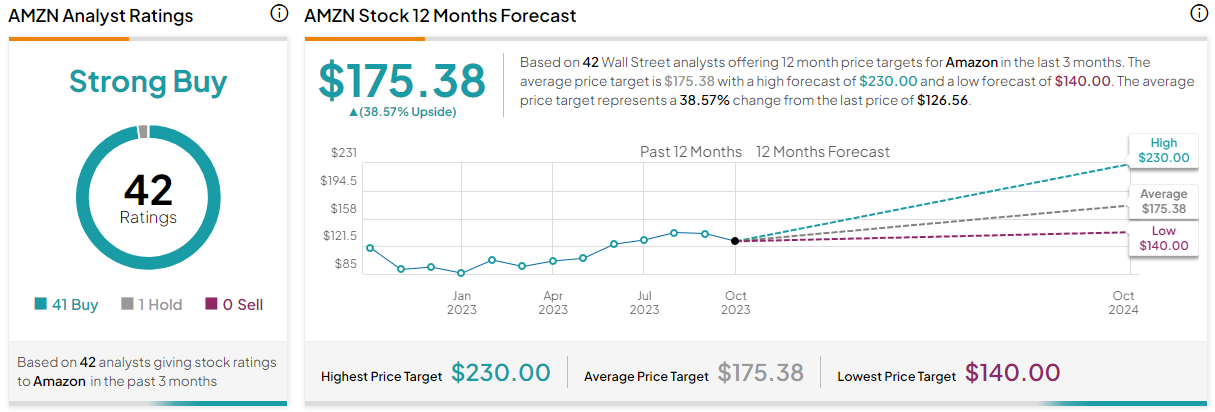

アナリストによると、アマゾン株は買いか?

アマゾン株をカバーしているアナリストのレーティングは、41件が「買い」、1件が「中立」です。平均目標株価は175.38ドルで、12カ月で38.6%の上値余地を示唆しています。

結論

アマゾンは、すべての事業シリンダーをフル回転させているメガキャップ、ビッグテクノロジー企業です。その巨大な規模にもかかわらず、アマゾンは売上高と利益率を望ましいペースで伸ばしています。2022年通年の営業利益率はわずか2.4%でしたが、第2四半期の営業利益率は2倍以上の5.7%となっています。さらに、多様な事業セグメントとリーダーとしての地位により、同社は大きな景気後退にも耐え、長期にわたって大幅な増益を実現していくとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、Amazon (NASDAQ:AMZN) Q3 Earnings Preview: What to Expect原文の翻訳を中心にまとめています。

米国株