目次

ストーリーハイライト

AMDは現在エヌビディアにかなり遅れをとっていますが、有望なAI(人工知能)市場の一角を獲得する態勢は整っています。AMDが、今後数年でエヌビディアの成長軌道を再現する可能性は高いとみられます。エヌビディアの上昇を逃した投資家は、AMDを検討できるでしょう。

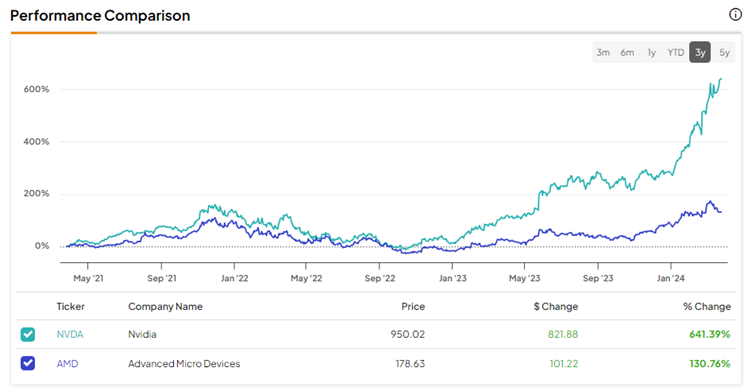

急拡大するAI革命において、アドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)はAI大手のエヌビディア(NASDAQ:NVDA)に次ぐ存在です。AIの急速な普及により、エヌビディアは史上最もリターンが大きいマルチバガー銘柄の1つとなっています。

AMDは次のAIの巨人になれるでしょうか?答えはイエスと考えられます。AIチップ市場で第2位のAMDは、AIセクターの複数年にわたる成長トレンドを活用する態勢が整っています。

AMD、さまざまなアプリケーションにおけるAIの採用から直接恩恵を享受

AI革命は世界を席巻し、その成長軌道は今後も続くと考えられます。AI産業はまだ黎明期にあり、様々な産業や用途で目覚ましい発展を遂げると予測されています。ネクスト・ムーブ・ストラテジー・コンサルティングによると、AI産業は2023年には約2,080億ドルでしたが、2030年には1兆8,500億ドルの巨大産業に成長すると予想されています。

エヌビディアはAI業界をリードする存在であり、市場シェアは約80%ですが、AMDもAI革命の恩恵を享受する態勢を整えています。AMDは、このダイナミックな分野で「後発優位性」を享受しています。

エヌビディアだけでは満たせない需要を吸収、手頃な価格

エヌビディアより後発であるにもかかわらず、AMDやAI関連企業は、驚異的な成長機会の一片を獲得する準備が整っています。エヌビディアだけではAIチップの急増需要を満たすことができないため、AMDには市場シェアのかなりの部分を確保し、売上高と利益を押し上げるチャンスがあります。

AMDに有利なのは、エヌビディアの高価なGPU(画像処理半導体)に比べ、AMDのAIチップが手頃な価格であることです。費用対効果の高い代替製品への需要が高まる中、世界の顧客はAMDに注目しています。

マイクロソフト(NASDAQ:MSFT)やメタ・プラットフォームズ(NASDAQ:META)といった大手企業が、すでにAMDのAIチップを自社システムに統合しているのも不思議ではありません。

AIハードウェアのPCや携帯電話への統合でAMDに強み

重要なのは、AIベースのハードウェアをPCやノートPCに統合することで、より高速な結果、効率性の向上、セキュリティの改善が期待できるということです。AMDは、まだ初期段階にあり、大きな成長の可能性を秘めたAIベースのPC市場の活用を目指しています。さらに、AMDのニューラル・プロセッシング・ユニット(NPU)は、エヌビディアのGPUと比較して、より実現可能で費用対効果の高い選択肢となる可能性があります。

さらに、AI技術は今後数年間で、携帯電話分野における革命の次の波を捉えるでしょう。AI対応携帯電話は次の流行になり、AMDの主要AIチップの新たな収益源となるでしょう。

注目集めるAMDのAI向け最新プロセッサー

特に、AMDの最新のMI300プロセッサー(2023年12月発売)は、エヌビディアのプロセッサーと直接競合するAI分野で大きな注目を集めています。最近の決算説明会で、AMDはMI300の今年度の売上高ガイダンスを35億ドルに引き上げ、事前ガイダンスの20億ドルを大幅に上方修正しました。この楽観的な見通しを踏まえると、売上高はこの水準を上回る可能性があり、同社はさらに高い数字を提示する可能性があります。

さらに、ハードウェア関連のAI製品の新リリースは、今後数年間でAMDの売上高と収益に段階的に貢献するでしょう。しかし、AMDは中国へのAIチップ販売における輸出規制という困難に直面しています。エヌビディアは他地域の成長によって中国での売上高減少を何とか補っていますが、AMDが同様の成功を収めることができるかどうかは未知数です。

AMDのバリュエーションは低くはないが、妥当な水準

驚くべきことに、AMDの予想PER(株価収益率)は49倍で、エヌビディアの36.4倍と比べて高くなっています。AMDのバリュエーションが高い理由は何でしょうか?答えは明らかです。AMDは、AIの成長ストーリーが始まったばかりであるため、今後数年は、利益拡大などでエヌビディアの足跡をたどる可能性が高いからです。

ウォール街の評価は?

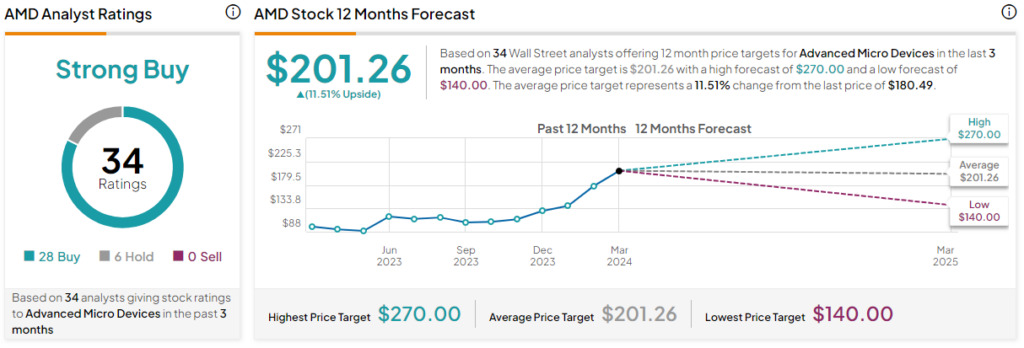

ウォール街のアナリストの間では、AMD株に対するセンチメントは明らかにポジティブです。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が28人、「中立」が6人で、コンセンサス評価は「強気買い」です。平均目標株価の201.26ドルは、今後12カ月で11.5%の上値余地を示唆しています。

結論:長期的なAIの可能性からAMDを検討

AIのTAM(獲得可能な最大市場規模)が2030年までに約2兆ドルのマイルストーンに達するという予測は、実に巨大です。AMDが10%のシェアを獲得できれば、長期的に売上高と利益が大きく伸びます。

AMDのAI成長ストーリーはまだ始まったばかりであるため、エヌビディア株が過去2年間に経験したことを、AMDが今後2年間で経験することになるかもしれません。AMDは、目前のAI成長ストーリーから恩恵を受ける態勢にあるとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、Can Advanced Micro Devices Stock (NASDAQ:AMD) be the Next Nvidia?原文の翻訳を中心にまとめています。

米国株