目次

ストーリーハイライト

アマゾン(NASDAQ:AMZN)は、小売、広告、クラウドサービスのAWS(アマゾン・ウェブ・サービス)の各セグメントで持続的な成長を示しており、利益率の向上とAI(人工知能)分野における技術革新も継続しています。これらの要因は、同社の株価に対する強気な見方を支持するものです。しかし、アマゾンのバリュエーションには注意が必要です。

アマゾンが7月25日に2024年第2四半期の決算発表を控える中、投資家たちは、このeコマースとクラウドの巨人が依然として魅力的な投資機会を提供しているかどうかを注視しています。過去1年間で株価が54%上昇したことで、バリュエーションに対する懸念はありますが、アマゾンは依然として強気な姿勢を維持する十分な理由を提供しています。

この記事では、同社の株価を長期的に支える3つの主要な強気要因と、将来のリターンに影響を与える可能性のある1つの潜在的なリスクについて考えます。

強気要因1:各セグメントの堅調な成長

アマゾン株が享受する第一の、そしてより一般的な強気要因は、すべてのセグメントで成長が依然として堅調であることです。第1四半期には、小売、広告、AWSで目覚ましい成長の勢いを見せており、減速の兆候は見られませんでした。それぞれのセグメントを個別に見ていきます。

小売セグメント

小売事業は、拡大し続ける品揃えと低価格のおかげで、引き続き好調です。第1四半期の北米売上高は前年同期比12%増の863億ドル、海外売上高は為替変動を除くと11%増の319億ドルでした。サードパーティ販売者を引き付ける取り組みが奏功し、第1四半期のサードパーティユニットミックスは61%上昇し、サービス収入も16%増加しました。

収益性に関しては、北米セグメントの営業利益は557%増の約50億ドルとなり、営業利益率は5.8%でした。国際セグメントも大幅に改善し、昨年の12億3000万ドルの損失に対し、9億300万ドルの営業利益を計上しました。歴史的に、アマゾンの小売セグメントは、持続可能な収益性への懸念を引き起こしてきました。しかし、これらの数字はそのような懸念を打ち消し、むしろ長期にわたる利益率の拡大を経て、今後も安定した収益性が期待できることを示唆しています。

広告セグメント

広告収入は、第1四半期に前年同期比24%増加しました。これは、スポンサー付きプロダクトの堅調なパフォーマンスと、広告配信の最適化および測定機能の強化によるものです。このセグメントは、アマゾンが特にプライム・ビデオ広告で革新を続けるにつれて、さらなる成長が見込まれます。

アマゾン・ウェブ・サービス (AWS)

アマゾンの高成長源であるAWSは、第1四半期に前年同期比17.2%の増収を達成し、前四半期の13.2%から加速しました。競争激化するクラウド環境の中で、このセグメントの増収加速は賞賛に値します。また、今後ますます多くの企業がAI技術を活用し、クラウドのニーズが高まることが予想されることから、AWSの成長ドライバーとしてのAIの重要性を浮き彫りにしています。

強気要因2:技術革新とAI統合

アマゾンの投資事例を後押しする2つ目の強気要因は、特にAIにおける技術革新です。同社の規模の大きさから、この進歩は同社の成長を加速させ、小売、クラウドコンピューティング、AIにまたがるアマゾンの支配的な地位を確固たるものにするでしょう。

AWSにおけるアマゾンのAI機能は特に注目に値し、データ準備、実験管理、モデルトレーニング、開発者の生産性を合理化するSageMakerなどの製品を通じて、数十億ドルの売上を生み出しています。

例えば、AWSの顧客でAIスタートアップ企業であるパープレキシティAIは、SageMakerを使用することでAIモデルのトレーニング速度を40%向上させました。もう一つの例は、英国の銀行であるナットウェスト・グループ (NYSE:NWG) で、AIプロジェクトの価値創出までの時間を12~18カ月から7カ月未満に短縮しました。このようなイノベーションは、すでに幅広い顧客をAWSが抱えていることを考えると、アマゾンがAI競争の最前線に立つことを可能にします。

強気要因3:フリーキャッシュフローの急増

アマゾンのフリーキャッシュフローの急増は、現在、株価上昇に貢献している3つ目の、そしておそらく最も強力な強気要因です。小売セグメントについて既に簡単に述べたように、アマゾンの営業利益率は上昇傾向にあります。これはAWSセグメントにも当てはまります。設備投資の伸びが第1四半期にわずか5%にとどまったことと相まって、フリーキャッシュフローは急増しています。

参考までに、アマゾンは過去4四半期で501億ドルという記録的なフリーキャッシュフローを生み出し、前年の33億ドルの流出から驚異的な回復を遂げました。ウォール街は、この爆発的なフリーキャッシュフローの成長が今後も続くと予想しています。コンセンサス予想では、フリーキャッシュフローは2024年に620億ドル、2025年に788億ドル、2026年に1,022億ドルに達すると見られています。このように大きな成長予想は、アマゾンに対する強気なセンチメントをさらに高めるでしょう。

留意すべき1つの弱気要因

ここまで3つの強力な強気要因を説明しましたが、アマゾンの将来のトータルリターンを阻害する可能性のある1つの弱気要因も心に留めておく必要があります。ウォール街の爆発的なフリーキャッシュフロー予想を適用した場合でも、同社のバリュエーションは非常に割高に見えます。過去1年間の株価上昇により、同社株は、今年のフリーキャッシュフローの33.6倍、来年のフリーキャッシュフローの26.4倍で取引されています。これらの倍率は、いかなる比較基準から見ても割高です。

もし、アマゾンが実際にウォール街の期待に応え、今後数年間も同様に魅力的なフリーキャッシュフローの成長を維持できれば、現在のバリュエーションはある程度正当化されるかもしれません。しかし、もしアマゾンがそのペースを維持できなければ、株価は大幅なバリュエーションの縮小(株価下落)に直面し、投資家の見通しを妨げる可能性があります。

アナリストによると、アマゾン株は「買い」か?

TipRanksによれば、株価の長期にわたる上昇にもかかわらず、ウォール街はアマゾンに対して「強気買い」のコンセンサス評価を維持しています。これは、過去3カ月間のアナリストレーティングである42人全員の「買い」レーティングに基づいています。平均目標株価は221.70ドルで、今後12カ月で10.85%の上値余地を示唆しています。

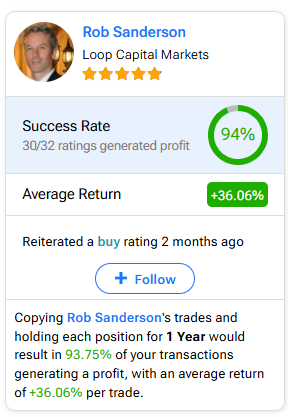

アマゾン株の売買でどのアナリストに従うべきかわからない場合は、過去1年間で最も収益性の高いアナリストは、ループ・キャピタル・マーケッツのRob Sanderson氏で、レーティングごとの平均リターンは36.06%、成功率は94%です。

結論

アマゾンは、小売、広告、AWSの各セグメントで持続的な成長を遂げ、第2四半期の決算発表に向けて準備を進めています。さらに、同社は収益性の大幅な改善とAI分野における技術的進歩を示しており、これらの要因は同社の成長をさらに促進し、今後数年間でフリーキャッシュフローの急増をもたらす可能性があります。

とはいえ、アマゾン株のバリュエーションには注意が必要です。ウォール街は非常に高い期待を織り込んでおり、それが実現しなければ、株価が大幅に下落する可能性があります。

本記事は株式投資分析ツールTipRanksの許可を得て、Amazon Stock (NASDAQ:AMZN): 3 Bullish Signals and 1 Bearish Before Q2原文の翻訳を中心にまとめています。

米国株