ストーリーハイライト

米大手投資銀行キャンター・フィッツジェラルドのDeepak Mathivanan氏は、TipRanksで株式アナリストの上位1%にランクされており、最近のインターネット関連の要因、特にAIとそのオンラインセクターへの影響について述べています。

「過去1年半の好調なパフォーマンスにもかかわらず、インターネット関連のバリュエーションはかなり妥当であり、今後の金利引き下げから恩恵を受けると考えられます。しかし、過去2年間のアウトパフォームの主要因であった業績予想に対する上振れは、売上高の成長が減速し、コスト削減策の恩恵が薄れるにつれて、緩やかになると思われます。今後12~18カ月間、消費者関連インターネット銘柄でアルファを創出するには、選別的な銘柄選択が適切な戦略であると考えます」

Mathivanan氏はこのコメントに続き、アマゾン(NASDAQ:AMZN)とメタ・プラットフォームズ(NASDAQ:META)を今買うべきベストのインターネット株として挙げています。両銘柄とMathivanan氏のコメントを詳しく見て、投資家にとって魅力的な理由を探ってみます。

アマゾン

最初に紹介するアマゾンは、オンライン小売の世界的リーダーです。同社は25年前のドットコムバブルを生き残り、今日では「オンライン書店」としての始まりをはるかに超える成長を遂げています。その膨大な在庫を支えているのは、ハイテクを駆使した倉庫や梱包・配送施設のネットワークであり、世界中のほとんどの場所への短期配送を保証しています。

顧客にとって、これはアマゾンをデジタル世界で最も便利な単一のショッピング・ロケーションにしています。アマゾンにとって、これは収益性の高い中核事業を形成するものであり、その基盤があるからこそ、アマゾンは新しい分野やベンチャーに手を広げる自信と懐の深さを兼ね備えているのです。

ユーザーの人気が高いAWS、AI技術も追加

アマゾンのテック・ベンチャー、特にクラウドコンピューティングは、その傾向が顕著です。アマゾンの定額制クラウドサービスであるAWS(アマゾン・ウェブ・サービス)はユーザーからの人気が高く、AI技術の追加によってサービスの機能が拡張されました。

アマゾンの直近の第2四半期決算では、AWSが重要な売上高ドライバーとしての能力を証明しました。AWSはセグメント売上高で前年同期比19%増の263億ドルとなり、四半期売上高全体のほぼ18%を占めました。

注目される小売マージンの拡大とAWSの加速

Mathivanan氏は、アマゾン株に関して次のように述べています。「アマゾンの投資方針の中心は、1)小売マージンの拡大、2)AWSの加速です。当社は、この2つの要素には余力があると考えていますが、過去2年間のトレンドと比較すると、その大きさは緩やかなものになると思われます。とはいえ、小売事業とクラウド事業におけるアマゾンの圧倒的な競争力は、今後12~18カ月の間に強気でいられる要素を多く含んでいます」

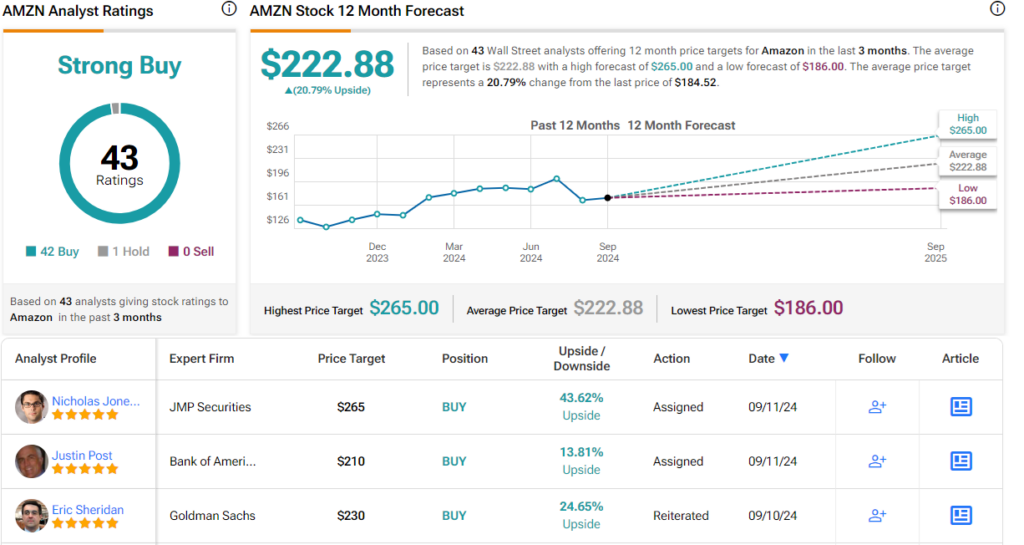

Mathivanan氏は、アマゾン株を「オーバーウエート(=買い)」とし、目標株価の230ドルは、今後12カ月で24.5%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、アマゾン株の過去3カ月間のアナリストレーティングは、「買い」が42人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価は222.88ドルで、今後12カ月で21%の上値余地を示唆しています。

メタ・プラットフォームズ

メタ・プラットフォームズは、インターネット株の中で「トップピック」とMathivanan氏は評しています。同社は2004年にフェイスブックとして創業して以来、ソーシャルメディア分野をリードしてきました。

その後、同社は新たなプラットフォームの買収を通じて事業を拡大し、現在ではフェイスブック、インスタグラム、メッセンジャー、ワッツアップの親会社となっています。これらのプラットフォームを通じて、同社は世界人口の約半数にアクセスすることができます。

大きなデジタル広告事業に基づく売上高が、AI開発を支える

メタ社の主要な売上高を支えているのは、ソーシャルメディアを通じて収集されたデータに基づくデジタル広告事業です。メタの売上高は、2023年には1,349億ドルに達します。

この売上高がメタの他の事業、主にAIの開発事業を支えています。メタは、生成AIにおけるニッチを築き、未来のAIアプリケーションを開発するために懸命に取り組んでいます。同社はAIテックをソーシャルメディア・モデルに応用し、そのテクノロジーをデジタル広告戦略の微調整に活用しています。

オープンソースのAIモデル開発に取り組む

将来のために、メタはLlamaと呼ばれるオープンソースのAIモデルに取り組んでおり、AIを柔軟にし、メタを可能な限り幅広い顧客ベースのAIプロバイダーにすることを目的としています。

Mathivanan氏は明らかにメタに好意的です。同氏は、メタは今後数年間は10%台半ばを超え得る年平均成長率(CAGR)で売上高を伸ばす十分な手段があると強調しています。また、2025年度の予想EPS(1株当たり利益)に基づく予想PER(株価収益率)20倍は、AIに対する懐疑的な見方とある程度の景気後退の可能性を既に織り込んでいると見ています。

業績のさらなる上方修正の可能性と魅力的なバリュエーション

このため同氏は、メタ株は業績のさらなる上方修正の可能性と魅力的なバリュエーションを備えた銘柄と考えています。

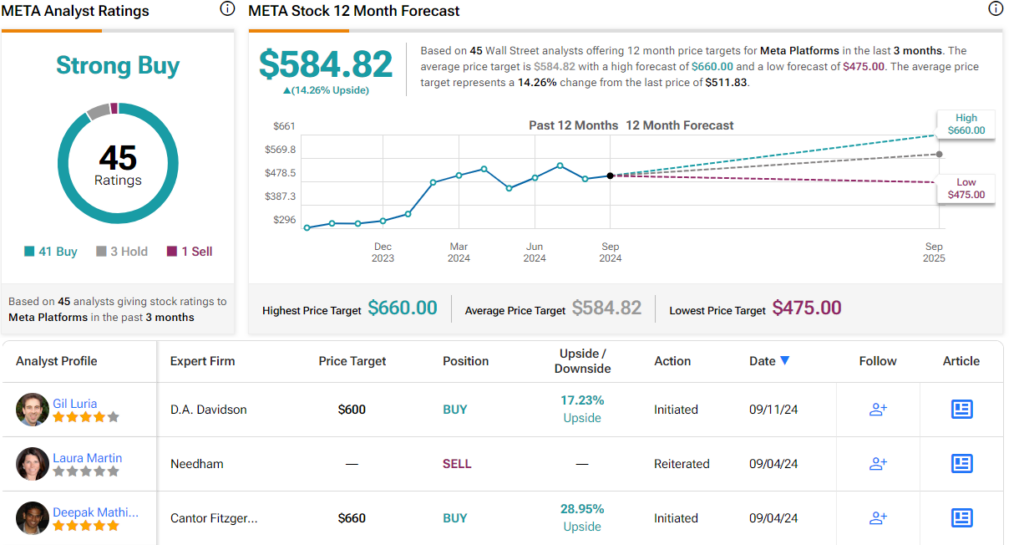

同氏のメタ株に対する「オーバーウエート(=買い)」レーティングは、660ドルの目標株価を伴っており、これは今後12カ月で29%の上値余地を示唆しています。

ウォール街の見方は?

ウォール街も、全般的にメタ株に強気なことは明らかです。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が41人、「中立」が3人、「売り」が1人で、コンセンサス評価は「強気買い」です。584.82ドルの平均目標株価は、今後12カ月で14%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Amazon and Meta: Top Analyst Chooses the Best Internet Stocks to Buyの原文翻訳を中心にまとめています。

米国株