目次

ストーリーハイライト

消耗品や生活必需品は、AI(人工知能)のような魅力はないかもしれませんが、今後数年間におけるアマゾン(AMZN)の成長において重要な役割を果たす可能性があります。

モルガン・スタンレーのアナリスト、ブライアン・ノワック氏は、食料品、家庭用品、パーソナルケア用品に関する米国のオフライン消費(実店舗でのショッピング)の金額は1兆6,000億ドルに上り、これは米国のオフライン小売消費の約47%に相当すると推定しています。

オフライン消費でのシェア拡大はアマゾンの長期的な成長傾向と平均以上の小売売上高成長率の達成で重要

「これらの分野で大きなシェアを獲得することは、アマゾンの長期的な成長傾向と平均以上の小売売上高成長率を継続的に達成する上で重要です」と、同アナリストは述べています。実際、2026年以降、ノワック氏は食料品、家庭用品、パーソナルケアが「米国のeコマース成長増加分の約45%を牽引する」と予想しています。

また、ノワック氏は、消耗品は平均以上の「広告依存度」(すなわち、GMV(総売上金額)に占める広告費の割合)があると見ています。その理由は、ブランドを「構築/拡大/維持」するために広告に頼ってきた伝統的な傾向と、実店舗での販売促進のための広告費の使用にあります。「従って、アマゾンの消耗品事業が拡大するにつれ、同社はより利益率の高い広告事業を構築できるはずです」と同氏は続けています。

オンラインショッピングの利用者の検索により、消耗品や食料品のリピートショッピングを促進へ

同アナリストはまた、アマゾンが消費者行動に与える影響についても強調しています。例えば、消費者が価格を比較する傾向を減らし、オンラインショッピングの利用者の多くがアマゾンで検索を始めるようになり、そして「リピートショッピング」を促進することなどです。

消耗品や食料品は、使用頻度が高く「習慣的な購入」であるため、この点において重要な役割を果たしています。アマゾンがこれらの購入で大きなシェアを獲得できれば、消費行動に大きな変化をもたらし、あらゆるカテゴリーにおいて長期的なリピート購入の増加につながる可能性があります。

消耗品/生活必需品の利益率は低いものの、全社的な商品利益率は大きく落ち込まない見込み

アマゾンにおける消耗品/生活必需品の利益率は20%で、他の事業(約28%)よりも低くなっていますが、生活必需品は平均以上のペースで成長しており(2023年には約20%)、ノワック氏はこの傾向が今後も続き、2025年と2026年には10%台半ばの成長が見込まれると予想しています。「これは、アマゾンの全社的な商品利益率が26%前後で推移することを意味します」とノワック氏は述べています。

結論として、ノワック氏はアマゾン株を「オーバーウェイト(=買い)」と評価し、目標株価を210ドルとしました。これは、今後12カ月で20%程度の上値余地を示唆しています。

ウォール街の見方は?

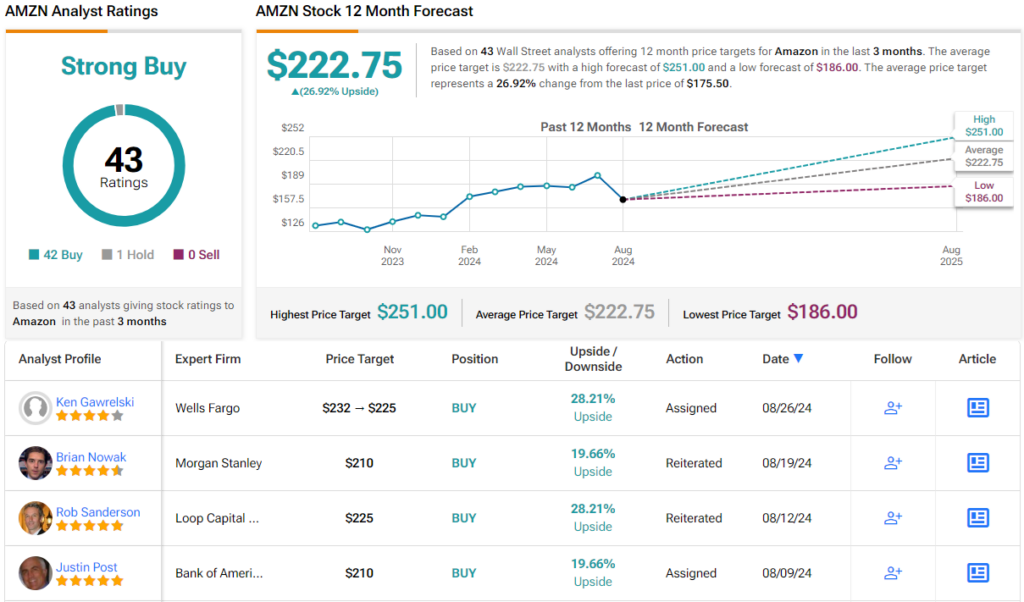

TipRanksによれば、アマゾン株の過去3カ月間のアナリストレーティングは、「買い」が42人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価は222.75ドルで、今後12カ月で27%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Don’t Overlook This Growth Opportunity,’ Says Morgan Stanley About Amazon Stockの原文翻訳を中心にまとめています。

米国株